政策影响

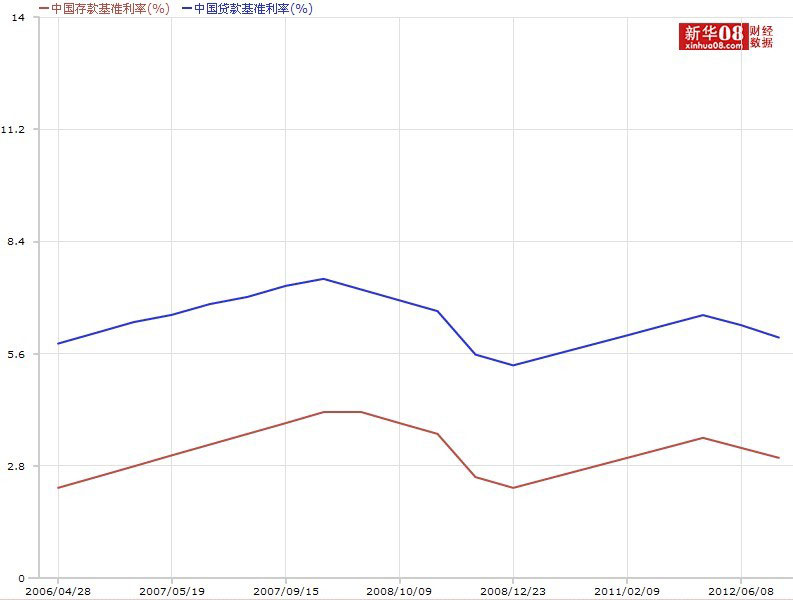

人民币存贷利率

利率放开对农村金融影响有限 应理性对待

-

放开贷款利率是大势所趋,且有利于农村金融市场的发展。另一方面,贷款利率提升也增加了部分借款人的融资成本,短期内可能会对他们的生产经营产生一定影响。但从长期看,会对农村金融发展、扩大农村金融覆盖面带来好处。[详细]

名家分析 国际关注

-

巴曙松:利率市场化促银行加快金融创新

从国际经验看,利率市场化的推进,会促使商业银行将经营模式从目前的同质化竞争转向差异化定位,银行业的洗牌、银行体系的并购重组有望活跃。[详细]

-

左小蕾:取消利率管制是利率市场化的前提

取消贷款利率下限是一个重大进步,但远远还不够。目前存款利率上限并未放开,这意味着对于金融机构的定价能力依然未构成挑战。[详细]

-

李迅雷:象征意义重于实际意义

贷款利率下限取消,象征意义重于实际意义。“对个人住房贷款利率7折下限暂不作调整,短期效果有限。而且存款利率并未放开。[详细]

-

连平:对银行业绩影响应该不会很大

鉴于金融机构对存款利率浮动范围的调整非常敏感,存款利率上浮意味着我国利率市场化进入了新一轮的改革攻坚阶段。[详细]

-

宗良:“靴子”落地比预想的更快

我们要以成熟的改革来推进商业银行转型,释放了积极的改革信号,强化市场的信心,告诉外界,中国金融改革的步子会积极稳妥地推进。[详细]

-

张茉楠:利率市场化须充分竞争 金融分权

全面放开金融机构贷款利率管制,这是中国利率市场化改革向前推进的重要一步。下一步,利率市场化的真正实现必须有待于存款利率上限的放开。[详细]

下一步利率市场化焦点:存款利率放开

全球利率市场化

美国篇:金融创新很重要

美国篇:金融创新很重要  英国篇:一步到位有魄力

英国篇:一步到位有魄力  日本篇:循序渐进很关键

日本篇:循序渐进很关键