二、中国外汇储备下降的内因与外因

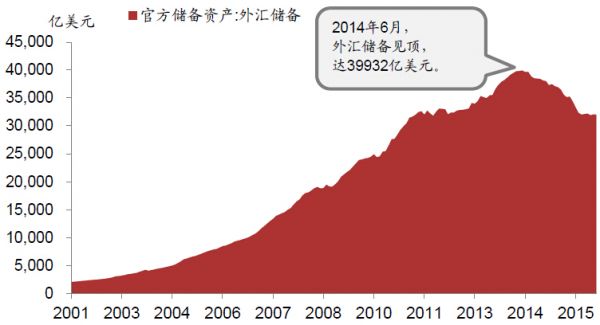

自2001年以来,中国的外汇储备一直“野蛮生长”,原因是在中国出口和经济增长的腾飞阶段,经常项目盈余连年增加,大量的资本涌入中国,人民币升值面临着压力,央行为平衡这种压力不断买入外汇所积累而成。中国外汇储备在2014年6月见顶,达到了3.99万亿美元后,便开始逐步下降。2016年9月,我国外汇储备规模为3.17万亿,较最高点下降了8268亿美元,并在2015年8月出现史上最大跌幅——939.29亿,这反映了美元强势下企业和居民换汇的需求和中国面临的资本外流压力。

图1:2001年以来中国外汇储备

资料来源:外管局,招商证券

中国外储连续下滑的原因固然和中国自身情况密不可分:基本面方面,中国经济增长放缓可能带来资本流入减少;过去中国股市剧烈调整降低了国内资本市场的吸引力;中国资本项目开放加快推进和中国越发融入全球意味着企业、个人配置海外资产的需求加大;人民币中间价定价机制改革加重了市场对人民币贬值预期,加大了恐慌性和投机性购汇需求。

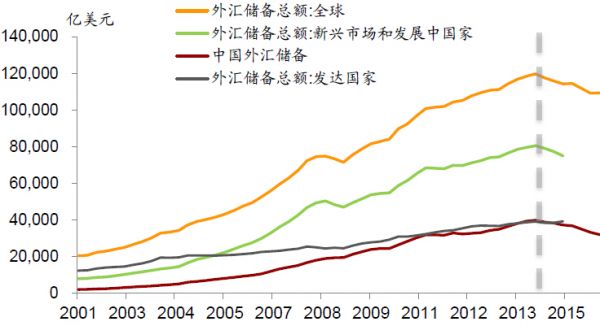

但进一步观察全球外汇储备变化情况我们发现,中国外储规模的变化和全球十分同步,均于2014年6月见顶,截至2016年3月,全球外储规模为10.94万亿,较最高点下降了10499亿美元,而全球外储规模的变化主要是受新兴市场外储变化主导的,发达国家外储规模则较为平稳,并未出现下滑。2015年3月,新兴市场外储较2014年6月下降了5515亿美元,其中2632亿美元的降幅是由中国造成的,占比47.7%,和中国外储规模在新兴市场总额中占比(49.7%)十分一致。

图2:中国外汇储备与全球总量同步见顶

资料来源:外管局,招商证券

从现象上看,造成新兴市场外汇储备下降的直接原因是新兴市场国家经济恶化、出口收入下降,且受美元强势和本国资本流出的影响,新兴市场被迫抛售外储以维稳本国汇率稳定(包括中国);而这种现象的本源在于:

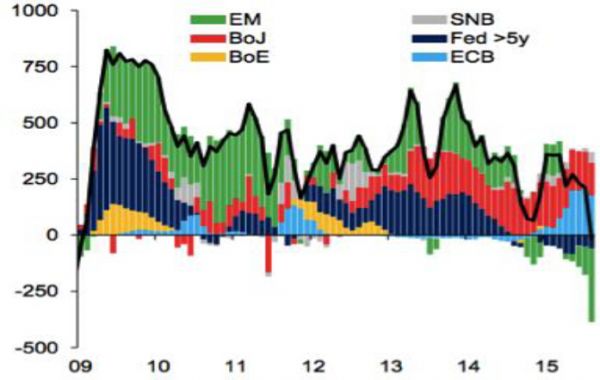

(1)总量上,美国经济基本面改善催生了美联储收紧货币政策的预期,而美元的国际货币地位将这种收紧放大为全球流动性总量的收缩,欧央行、日本央行的QE放水未能很好地弥补全球美元流动性收紧。

图3:全球流动性收缩(各国央行的资产购买,单位:10亿美元)

资料来源:Nationalcentralbanks,HaverAnalytics,花旗银行,招商证券

(2)结构上,美国经济改善带来与其他国家基本面差异加大,带来投资机会、风险收益的再平衡,造成过去流入新兴市场的资金流动方向逆转,加剧了新兴市场流动性的收缩。而欧元区、日本凭借着本国货币的地位和更为直接的宽松政策对冲了这种影响。

(3)资金流向改变一旦开始,资金流出-新兴市场恶化-新兴市场与美国差异扩大便形成恶性循环。美联储收紧政策预期的兑现和暂停会缓解新兴市场的压力,但真正打破这样的局面仍在于美国与新兴市场基本面差异的缩小。

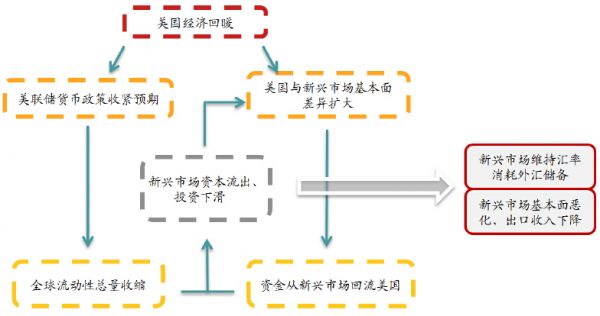

图4:美国经济回暖对新兴市场的影响传导

资料来源:招商证券

事实上,2016年初以来伴随着美元走弱的,正是对美国经济复苏进程的反思和对美国经济不能够脱离全球低迷的制约而一枝独秀的重新认识,“脱欧”事件更加剧了对发达国家前景的担忧,而新兴市场经济基本面在此期间趋于稳定,这也带来了新兴市场资本外流压力的缓解,甚至是资本的回流。在外部环境改善之下,急于偿还的外债已逐步去化、对贬值的恐慌情绪趋于稳定、人民币汇率形成机制逐渐明确也是有利的自身条件,基于内外环境的改善,外储下降的趋势已转为平稳,压力最大的时候已经过去。

总量上,美国经济基本面改善催生了美联储收紧货币政策的预期,而美元的国际货币地位将这种收紧放大为全球流动性总量的收缩,欧央行、日本央行的QE放水未能很好地弥补全球美元流动性收紧。