三、判断当前利率走势的几个关键点

当前,很多经济现象前所未有,可能对利率的走势造成重要的影响。

(一)周期背离与资产荒

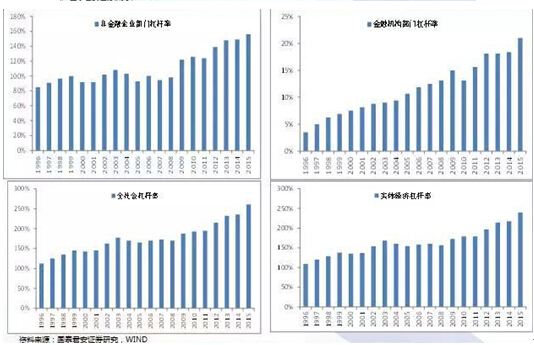

债务周期继续攀升与经济周期持续下行同时出现,导致资产荒将成为短期内很难改变的现象;尤其是今年初信贷飙升拉动M1增速大涨,但内生性较强的M2却基本不变,两者之间的剪刀差扩大,GDP增速仍然低迷。周期的背离会加大债务融资的“庞氏化”,降低信用风险燃点和系统脆弱性;而信用的结构性供给能力不足,会进一步导致风险溢价偏高(风险偏好的整体下移),这将导致低无风险利率与高风险溢价并存。

图15 产出周期紧缩的同时杠杆率仍在攀升

(二)信用分化与违约潮

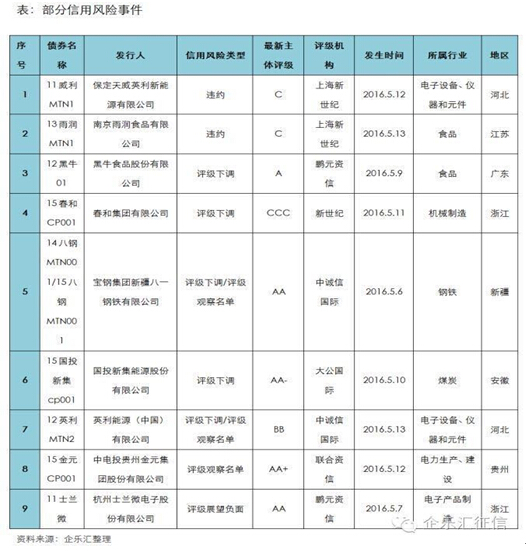

整个信用体系向政府信用收敛的态势还将持续,在系统性风险可控的情况下,供给侧改革的推进会在局部领域打破刚兑,某些国有企业通过重组(比如债转股以及金蝉脱壳)“赖账”的概率会上升。6万亿左右地方债的置换将进一步加剧债券市场的“国进民退”,这种信用挤出会造成利率走势的分化:企业债、利率债走低与民营信用债走高并存。

表1 最近几家信用债违约名单

(三)内胀外贬与降息难

通货膨胀高位不下,人民币贬值压力也在加大,在内胀外贬的双重制约下,降息的概率变小。但如果外汇占款流失进一步加大,超额储备减少,导致基础货币萎缩,那么央行除了采用短期公开市场工具,采取降准的概率会加大。

图16 通货膨胀压力开始加大

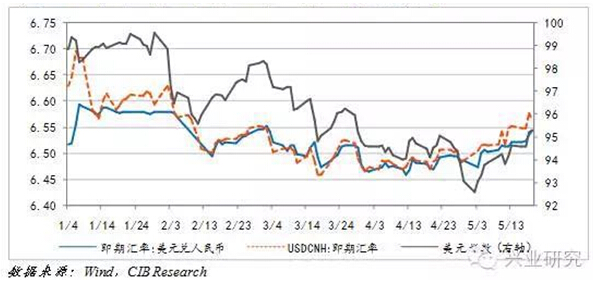

图17 人民币贬值压力开始加大

(四)外部风险与黑天鹅

美国各项数据逐渐回暖,核心通胀压力上升,6月美元加息的概率在增大。同时,英国脱欧、地缘冲突等可能引发的风险会导致新的一轮避险热潮,资本外流的压力在增大。人民币保卫战下,货币市场很可能会出现极端的黑天鹅事件,因此汇率指标在一段时间内将成为判断利率走势的重要变量。

图18 美元加息概率大幅上升

美元加息概率大幅上升

(注:文中所有图表来源按图中标示)

(作者系青岛银行经济学家,均衡博奕公共研究学术合伙人、山东大学经济研究院硕士生导师。)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。