昨日晚间央行“意外”宣布降准,且此次降准力度超出预期,除普降0.5个百分点外,对符合标准的城商行和涉农金融机构额外降准0.5%,对农发行额外降准4个百分点,按照去年年底银行业存款113.8万亿元,城商行存款规模11万亿粗略估算的话,释放的流动性可达6000亿人民币。

降准的目的在于释放冻结在央行的流动性,向金融机构提供更多信贷资源,刺激信贷流向实体经济,对冲去年下半年外汇占款的持续下降,缓解流动性紧张局面,对国内经济企稳,改善企业宏微观环境,化解信用风险都将发挥正面作用。

但需要指出的是,市场在欣喜之余,也需要保持一份冷静,此次降准可能是“迫不得已而为之”,央行并未倒向全面刺激:

1)今日公开市场操作,7天逆回购已经缺席,且28天逆回购利率仍维持在4.8%,可谓冷水浇头,显示央行无意让市场过度兴奋,有意控制节奏;

2)在历次降准之前,外汇占款都出现收缩趋势,但此次降准前6个月,累计外汇占款投放净减少423亿元,2012年2月降准前6个月外占累计投放6119亿元,2008年10月降准前6个月,外占累计投放高达2万亿元,因此从对冲流动性萎缩的角度而言,此次降准的环境与前两轮已经大不相同,效能并不会特别明显,这也是“迫不得已而为之”的体现;

图1:此轮降准前外汇占款萎缩格外严重 来源:Wind、招商银行

3)此次对符合条件的城商行和涉农机构额外降准,除了落实中央大力支持农业发展的政策外,根据我们的草根调研,应该也与上述机构不良贷款迅速上升有关,实际上是一种变相的救助措施。

从历史上历次降准后的市场表现来看,降准通常可以对货币市场和债券市场带来较为明显的正面影响,但对汇率市场影响有限(需要注意,降准很少是孤立的货币政策,下列市场变化往往是多个政策综合作用的结果,但可以提供一些参考)。

1)货币市场,预计可明显缓和春节前的时点性紧张,资金利率紧绷局面有望出现一定程度的好转,以往降准确实可以起到这样的作用,但如果外汇占款继续萎缩,或者货币乘数继续下降,则降准释放的流动性将会很快被消耗。

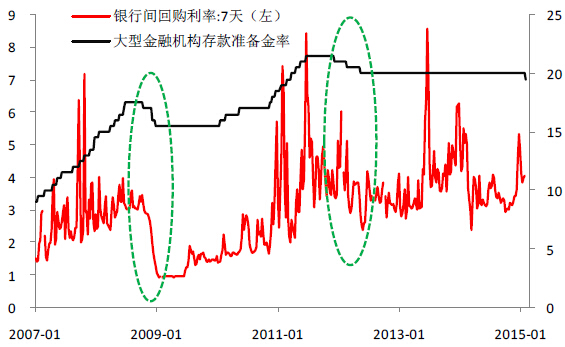

图2:历次降准能拉低7天回购价格 来源:Wind、招商银行

我们预计降准并不会取代央行公开市场操作和MLF、SLO、SLF等新型工具的运用,特别是在春节、IPO等敏感时点,央行的操作将更佳灵活,长短结合将是下一阶段央行调节流动性的特点。

2)利率市场,预计债券市场利率有机会启动一波下行走势,收益率曲线倾向陡峭化变动,有利于降低发债企业的融资成本,票据市场利率也将受到带动,不过能否传导到银行理财收益率及降低银行负债成本,则需要观察。

但值得注意的是,由于此前市场已经对降准降息有了比较充分的预期,债券收益率中已经包含了这一定价因素,因此单次降准或许只能算做是预期兑现,对债市的推动作用可能有限,若要持续推动收益率下探,需要更多宽松货币政策的刺激,因此,我们维持债市“牛筋市”的判断,继续谨慎看好前景。

而银行能否加大信贷投放力度,效果则可能低于预期。在信用风险出现明显好转前,金融机构的风险偏好难以显著上升,此前银行信贷低于预期并非无贷款可放,而是主动提高贷款标准收缩规模,因此降准释放的信贷资源,银行更有可能用来给企业借新还旧,而非扩张信贷,且有部分流动性可能涌向货币和债券市场。

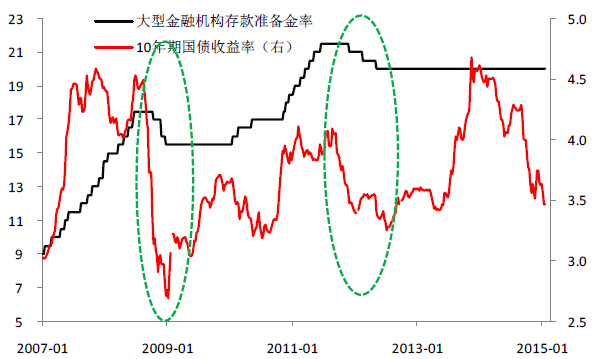

图3:历次降准与10年期国债收益率 来源:Wind、招商银行

3)人民币汇率,对即期汇率的影响尚不明朗,关键看后续央行中间价的制定,仍认为央行无意大幅贬值人民币,维持区间波动的判断,但考虑到境内人民币与美元利差有望收窄,境内美元远期升水有望出现一定幅度回落,不过这就涉及到对资金面的总体判断,影响因素较多,难以一言以蔽之。

央行在当前时点降准,导致短期降息的可能性显著下降,但降准不能替代降息,数量型政策与价格型政策应当兼备,特别是在当前风险偏好下降的局面下,数量型政策的作用正在边际递减,如果要有效刺激经济,减轻企业财务负担,降低融资成本,降息是不可或缺的手段。

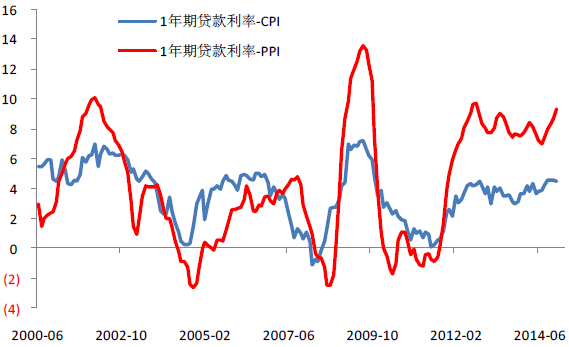

图4:中国实际利率处于高位 来源:Wind、招商银行

如果考察中国目前的实际利率可以发现,以贷款利率衡量的实际利率正处于历史高位,特别是扣减PPI后的实际利率,已经连续3年超过6%,而前两次超过6%的时间均只有1年左右,随后便大幅回落。过高的实际利率对工业企业生产经营构成了沉重负担,如果再考虑到当前严重的产能过剩,可以说是雪上加霜。

因此,如何降低企业的融资成本将是央行下一阶段施政的重点,在全面降准+定向宽松的基础上,进一步降息只是时间问题,我们预期节后降息的步伐将会跟上,且大概率是对称降息,如果仍是非对称降息,那么无助于提高银行贷款的积极性,特别是在银行盈利增速放缓,不良开始上升之际,非对称降息甚至会起到反作用,加剧实体经济获得资金的难度,并进一步推高表外融资的价格。

(作者系招商银行总行金融市场部高级分析师,内容仅代表作者个人观点。)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。