投资效率下滑和企业资产负债表衰退

幸运的是,我国政府在经历了长时间的“凯恩斯式”刺激保增长之后,终于转变思路,提出了“供给侧”改革。不幸的是,这个思路转变有一些晚。不光是政府,经济中的企业和金融机构都已经或多或少习惯了以前的通过政府投资和央行宽松来保增长的逻辑。一旦经济增长可能达不到预先设定的目标,且不论这个目标和我国潜在经济增长水平的关系,政府便习惯性的拿出“加大基础设施投资”的工具箱,央行也配合降准降息。然而,通过对数据的分析我们可以清晰的看到,我国投资的效率已经显著降低,政府通过赤字增加投资已经债务高垒,实体经济因为盲目跟风已经严重产能过剩。政府和实体经济的资产负债表纷纷失衡,于是央行的宽松货币政策便无法传导到实体经济,而是在金融系统内部转圈,带来金融资产价格虚高和泡沫。关键是,以货币刺激经济的增长无异于饮鸩止渴,更像沾上了“毒瘾”,吸“毒”时间越久,戒“毒”成本就越高,最后带来的经济损失也就越大。资产负债表失衡,经济要想重新健康可持续增长必须修复资产负债表。这是一条亘古不变的经济铁则,对个人如此,对企业如此,对政府一样如此。

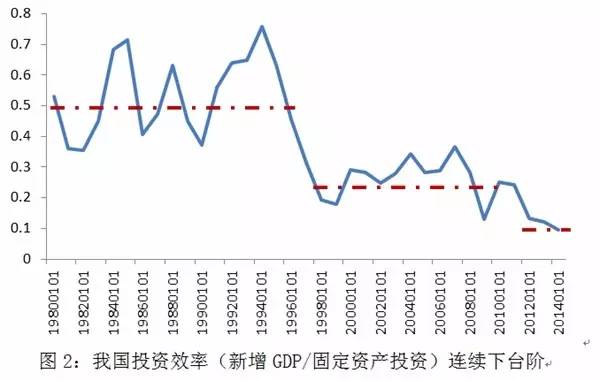

我国投资效率究竟如何?如图2所示,在1980年到1995年之间,我国每投资10块钱,大约可以带来5块钱的产出。1998年到2007年,我国每投资10块钱,大约只能带来不到3块钱产出。而如今(2015年),每投资10块钱,带来的产出不足1块钱。

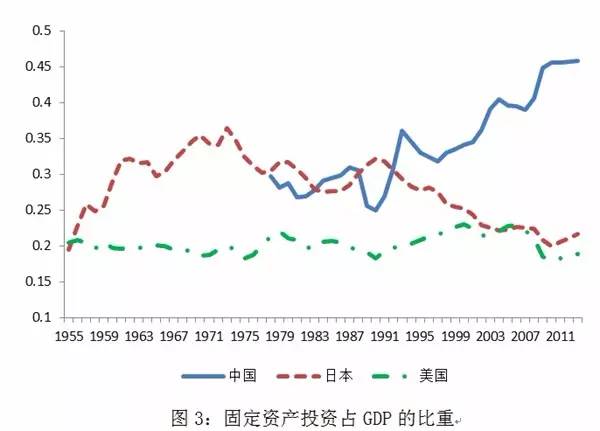

与投资效率下滑形成鲜明对比的是,我国固定资产投资占GDP的比重却一直在稳步上升,目前已经超过45%。这与日本和美国形成了鲜明的对比(如图3)。

一方面是投资效率的下降,另一方面是为了保增长而不断加大投资,其结果必然是企业债务(以及政府债务)不断累积,杠杆率上升,最后是资产负债表失衡。这种经济增长模式不可持续,原因很简单:伴随着投资效率下滑以及债务的不断累积,且不说企业和政府还能否继续融资扩大投资,即便能融资,企业的投资收益终究会不足以支付杠杆的利息。在这种情况下,企业资不抵债不会愿意继续投资,甚至可能出现企业违约和破产。为了生存下去,企业只能变卖资产去杠杆,从而形成因为必须修复资产负债表而导致的衰退。

事实上,上述的这些问题不仅是存在于2015年的中国经济,而且已经较为严重。根据上市公司的报表,目前超过60%的企业息税前利润(EBIT)小于应付的利息费用。粗浅的说,这些企业干了一年的活,最后利润还不够偿还银行利息。面临这种困境的企业已经占了绝大多数,而且在钢铁、矿产、有色金属、基础设施建设等行业这种困难尤其严重。很显然,期待这些企业继续上产能保增长是不现实的。相反,这些企业的产能已经严重过剩,而且还面临着去库存的巨大压力。于是,我们看到今年固定资产投资增长速度明显回调,工业增加值显著回落(见图4)。而这种收缩,实质上从2012年末就开始了。

在今年宽松的货币政策环境中,实体经济的这种回调是对过去错误的增长方式的修复。通过企业景气指数的分项指标可以清楚的看到,实体经济正在经历去库存的严冬。采购经理指数(PMI),这个被用于分析企业景气程度的指数,过去我们往往以50为界,PMI大于50说明景气,PMI小于50则说明不景气。然而,这种分析已经不能说明我国实体经济目前面临的问题了。如图5所示,从2013年到2014年末,制造业PMI指数(总指数)一直高于50,表面上反映了制造业活动的繁荣。但是分项指标中,企业库存和企业用工指数却长期小于50,且有下降的趋势。这说明企业库存积压严重,开工意愿已经不足。而到了2015年,PMI总指数回落,虽然围绕着50的“荣枯线”小幅波动,但去库存的工作并没有得到实质性进展。在图5这样的数据面前,我们认为产能严重过剩的企业仍处于“能拖一天是一天”的困境。这些企业“浪费”了宝贵的时间和机会来完成转型。如果企业就这样拖下去,在企业库存调整完毕和用工复苏之前,我们难言制造业能重新快速发展。