债务问题再审视

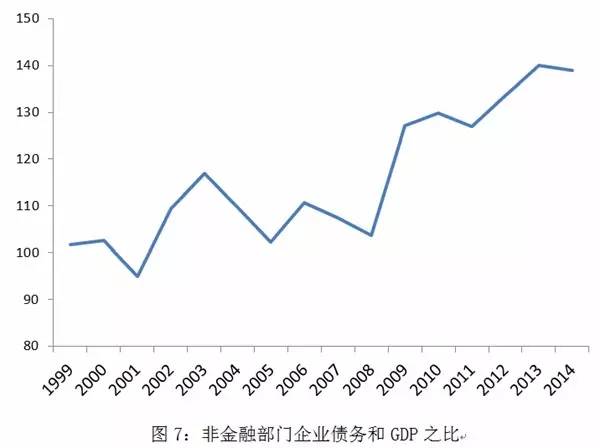

我国的债务问题分企业债务和地方政府债务两大块。企业债务的问题再次涉及到前文所述的资产负债表失衡现象,其根源是企业长期依靠增加投资驱动增长,而生产效率没有明显改善,导致企业积累了过量的债务。据估计,目前我国企业债务规模已经超过90万亿,为国内经济产出GDP的130%左右。也就是说,全社会一年的总产出全部用于还债也不够。我国的企业债务规模全球第一,占全球企业债务规模的1/3左右,并且还在继续上升(见图7)。债务的快速累积,已经严重拖累了企业的正常经济活动。传统生产活动带来的利润不足以支付债务利息,如果企业不抓紧时间转型和提升效率,企业债的风险也将快速积累。

在传统的钢铁、水泥、基础设施建设、农化等行业,部分企业已经处于资不抵债的境地。过去由于企业债的刚性兑付,地方政府担保以及商业银行的配合,企业能够通过各种迂回的办法延缓债务问题的爆发。然而今年以来,企业债刚性兑付打破,一来是地方政府无力再对问题企业进行担保(政府也没钱),二来是商业银行呆账坏账快速上升,即便流动性依然宽裕,其也不愿意再通过迂回的方式包容企业。到目前为止,全国各地已经出现多起企业债违约的现象。打破刚性兑付,停止向“僵尸企业”输血,这是从根本上化解经济杂症的一记治本的药。然而我国债务规模庞大,企业杠杆极高,全面停止输血极可能带来巨大的经济波动和系统性风险。可如果继续输血,债务问题得不到解决,只会越积累越大,最终纸盖不了火只会引发更大的问题。正因为如此,我们一贯强调货币政策要稳,并且呼吁企业自身加快转型升级,以不断提高效率的方式消化债务,处理自身的债务问题。

另一方面,地方政府债务的规模目前也达到让人担忧的地步。在长期的“以GDP论英雄”奖励地方官员的思想作用下,地方政府一直存在着扩大投资提高GDP的动机。而地方政府的资金来源除了税收收入以外便是发行地方政府债来融资。在发行的地方债务中,一类是财政部允许的,纳入预算的普通政府债券。这部分债券尽管由于有预算作为担保而风险很小,但是其发行规模受到财政部和预算的限制。而另一方面,分税制改革以后,地方政府预算内税收收入下降。为了满足自己不断扩大的融资需求,地方政府纷纷成立地方投资平台,即城投公司,以土地等项目资产为抵押和政府信用为担保向银行融资。城投的融资成了地方政府预算内融资以外的重要资金来源,其成立后融资规模快速增长。截止到2014年年底,地方政府债务规模据估计已经达到24万亿,占GDP的40%左右。其中,政府通过融资平台产生的债务已经占到总债务的40%左右,而且这部分债务的成本高昂,平均偿付利率为8%,远远高于普通政府债券的4%,甚至高于我国经济增长的速度。

显然,政府通过融资平台进行融资的模式不具备可持续性,而且累计规模很大,已经产生了风险。鉴于此,2014年10月国务院43号文规定不允许地方政府融资平台发行新债,而地方政府发行债务必须纳入预算。这个政策将有效的控制地方政府债务的成本和风险,控制地方政府盲目发债的冲动。同时,从今年开始,财政部陆续推出到期的地方政府债务置换,以缓解到期债务压力。尽管债务置换因为非市场因素干扰了置换利率而开局不利(没有银行愿意拿短期的高收益债券置换长期低收益债券),但是在财政部的努力下,目前也已经完成了3.2万亿左右,预计明年将继续置换4万亿左右。债务置换缓解了地方政府债(特别是存量城投债)的偿付风险,但是并没有从本质上解决地方政府债务高企的问题。由于融资的掣肘,地方政府现在也需要修复自己的资产负债表,从根本上转变“保增长”的政策思路。