招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣

核心观点

美联储如约宣布加息25bp。此前市场普遍认为美国加息,美元指数和美国国债收益率将双双走强。然而,自2013年美联储退出QE预期发酵以来,美债收益率上行动力不足。即便去年年中美元指数明显走强,美债收益率依然没有大幅上行的迹象。目前美国10年期国债收益率还没有回到2013年年末的水平。

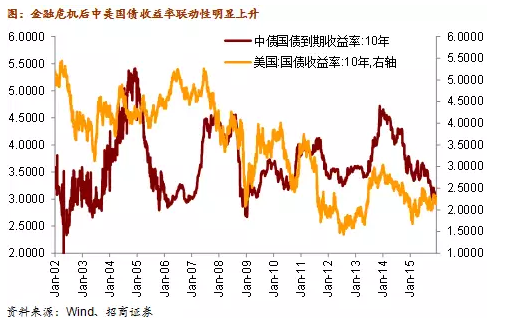

我们关注美联储加息问题,归根结底还是想知道我国的债券收益率是否会跟随美国国债收益率上升。2008年全球金融危机后,中美两国国债收益率联动性明显提高。此间的核心因素是全球经济和货币政策周期的一致性,而企业融资、债券替代性、央行干预汇市以及预期等因素可能都是利率联动的具体传递机制之一。

美联储加息后,中国债券收益率是升是降呢?传统的观点认为中美利率联动中,美国是因中国是果,那么美债收益率上升显然对国内债市不是什么好消息。但我们的实证检验显示2012年后,中美利率已经进入互为因果的新阶段。这个结论推而广之或许能为2014年以来美国长期国债收益率上行乏力的提供解释,即在全球经济长期停滞的背景下,由于美国在全球经济领头羊作用的削弱,国际因素对美国国债收益率的影响程度大幅提高。低迷的全球经济和其他主要经济体宽松货币政策对美国国债收益率上行构成较大的制约因素,而目前看国内经济、通胀、货币政策等各方面因素依然有利于债券收益率低位运行。

美国再度进入加息周期。从过去10年的经验看,中美国债收益率联动性正在不断提高。国际经验也显示,美德国债收益率走势也极为一致。那么,加息后美债收益率上升,那么中国市场收益率是否也会上升呢?然而,当美元指数已经突破上轮加息以来的高点时,美国10年期国债收益率还没突破2014年以来的高点,这其中的原因值得深思。