未来3年利率波动趋势研究

核心提示:若单纯考虑短周期因素,未来3年利率将随经济先升后降,但考虑到利率市场化和刘易斯拐点等长期制度性因素影响,未来利率走平的概率较大,波动性有望下降,信用利差将趋于分化。

未来3年利率波动趋势研究

陈岚 范鑫

摘要:本文从库存短周期视角出发,并结合利率市场化、刘易斯拐点等长期因素,研究了未来3年利率的波动趋势。作者认为,若单纯考虑短周期因素,未来3年利率将随经济先升后降,但考虑到利率市场化和刘易斯拐点等长期制度性因素影响,未来利率走平的概率较大,波动性有望下降,信用利差将趋于分化。

关键词:利率波动 库存短周期 利率市场化 刘易斯拐点

从短周期视角看,中国过去的库存短周期一般为3年左右,我们认为,目前恰逢新一轮短周期的起点;从长期因素看,结合国外经验和国内发展阶段,我们认为未来3年将是利率市场化推进的关键时期,同时刘易斯拐点对通胀中枢的影响也可能显现。

因此,若要探寻未来3年的利率波动形态,必须将短周期视角和利率市场化、刘易斯拐点等长期因素结合起来分析。

未来3年利率波动形态展望:从短周期视角出发

要分析未来3年利率波动形态,应采取经济短周期分析法,先判定当前所处经济短周期阶段,再对未来波动进行展望。

经济周期较为普遍地划分为库存周期、朱格拉周期和康德拉季夫周期,驱动因素分别是库存变动、设备投资和产业演进,时间跨度分别为40个月、9-10年和50-60年,因此也被称为短周期、中周期和长周期。根据时长接近性,未来3年这一时间跨度可从库存短周期视角来分析。

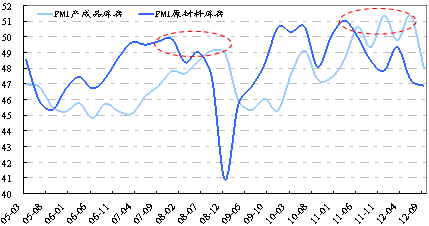

库存可分为原材料库存(自有库存)和产成品库存(客户库存)。当经济度过峰值、开始下行时,工业企业倾向于去原材料库存(即原材料库存见顶),而随着经济继续下行,工业企业产成品库存将被动积压,直至经济到达低谷,产成品库存才见顶,经济度过低谷、开始上行时的演变则相反。加之原材料库存是企业根据经济形势主动调整的,具有领先性,因此,库存周期应当指的是企业原材料库存的变动周期。

从中国PMI数据(见图1)来看,原材料和产成品库存的领先/滞后关系一目了然。但是PMI数据的缺点是数据发布时间较短,且与真实库存有差距。而国内没有工业企业原材料库存数据,却有产成品库存数据,因此我们可根据原材料库存相对产成品库存的领先性,判断企业库存周期。

图 1 PMI原材料库存、产成品库存(单位:%)

数据来源:国泰君安证券研究,国家统计局,Wind资讯

从国内过去的数据看,在工业企业40个月的库存周期(见图2)中,补库存、去库存应该是各占一半:(1)在2005年一季度至2008年三季度的库存周期中,2005年一季度至2007年一季度产成品库存持续下降,对应着原材料库存总体上升,即补库存9个季度,2007年二季度至2008年三季度则是去库存阶段,共6个季度,补库存、去库存二者比例为6:4;(2)在2008年四季度至2012年一季度的周期中,二者比例反过来是4:6。美国、日本等国际经验表明,补库存与去库存的比例更接近6:4,我们也倾向于这个比例。基于此前去库存结束的判断,2012年四季度企业就开始补库存,预计2013年起继续5-7个季度的补库存,然后是4-6个季度的去库存,再是1-2个季度的补库存。

图 2 工业企业产成品同比增速(坐标轴反转,单位:%)

数据来源:国泰君安证券研究,国家统计局,Wind资讯

根据上述库存周期判断,预计经济企稳回升在即,2014年二、三季度经济见顶,此后经济回落,2015年底经济见底,通胀则滞后经济半年左右。因此,单纯考虑库存短周期因素,未来3年利率将经历先升后降的过程。

[责任编辑:姜楠]