离岸国债收益率面面观

基于对离岸国债收益率走势的分析,我们得出以下结论:

第一、美国国债收益率奠定我国离岸国债收益率“舞步”基调,“811汇改”开启在岸离岸收益率倒挂新模式。在主权信用评级未发生重大变动的前提下,离岸国债收益率走势基本跟随美国国债收益率起舞,在岸国债收益率“鞭长莫及”。此外,“811汇改”之后,在岸离岸收益率告别长期正利差格局,转入倒挂模式,值得注意;

第二、利率平价理论对中长期离岸国债具有适用性,但利差与汇差波幅存在一定差异,央行对离岸市场的干预或是利率、汇率弹性存异的重要原因之一,韩国、印度两大新兴经济体的经验也验证了这一结论;

第三、主权评级调整对中长期离岸国债收益率变动无明确影响,或因我国主权评级变动仅为微调,未对主权信用产生实质性影响,评级调整与我国经济周期存在出入或为另一原因。

美国债奠定收益率基调,“811汇改”开启倒挂新模式

从收益率看,我国各期限离岸国债与在岸国债收益率走势并无明显关系。2010年来,10年期离岸国债收益率长期低于在岸国债收益率,但这一趋势在2015年初开始反转:2014年末以来,10年期离岸国债收益率维持波动格局,同期在岸国债收益率却一路下行,直至2015年9月份实现倒挂。

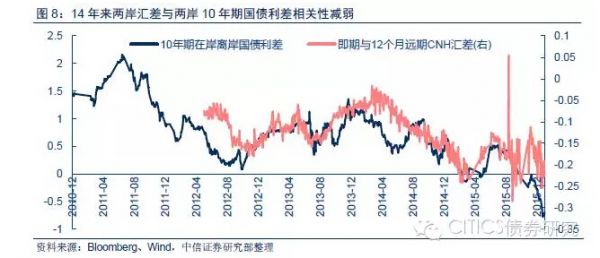

理论上看,离岸、在岸国债利差主要受两方面因素影响,即两岸汇率走势与货币政策分化。就前者而言,根据利率平价理论,两岸汇差扩大意味着利差的相应扩大;就后者而言,香港离岸国债收益率主要跟随美国债收益率“起舞”,而在岸国债收益率更看央行货币政策,两重因素对离岸、在岸国债利差影响交织但强弱不一。事实上,这两重因素反映出市场对离岸、在岸汇率的两种迥异态度:认为两岸汇率走势对利差存在影响的,主要考虑到两岸汇率管制程度的差异,在岸市场对人民币汇率存在比较严格地管制,导致汇率市场化“失真”,而离岸市场管制较弱,更能反映出海外投资者对人民币的贬值预期,是“真实”市场化的汇率,因而两岸汇差走扩实际上体现出人民币贬值预期增强对两岸国债利差的影响;而认为货币政策对利差存在影响的,则是将两岸汇率视为对中美两国货币政策的反映,尽管存在管制差异,然而在岸人民币汇率是对央行货币政策的表征,离岸人民币汇率更受美联储利率决议牵连,二者都是“真实的”,因而两岸汇差走扩实际上体现出中美货币政策分化对两岸国债利差的影响。那么,究竟谁才是导致两岸收益率倒挂的主要推手呢?我们看到,一方面,2015年以来随着美联储加息预期持续升温直至最终落地,全球货币政策分化加剧;另一方面,我们对数据的分析也支持了这一观点。2014年以来,两岸汇差与国债利差的相关性有所减弱,14年两岸10年期国债利差的波动并未在两岸汇差的持续扩大中得到反应,尤其“811汇改”后两岸汇差宽幅震荡而利差持续收窄直至倒挂,二者甚至出现短时期的背离(见图8)。可见,在美联储货币政策逐步收缩的背景下,货币政策分化成为影响两地国债收益率的主要因素。因此,本报告更偏重对这一因素的分析。

我们认为,离岸、在岸国债收益率出现倒挂的“反转剧”可以拆分为两段剧情,最终落脚于相同的原因。第一段剧情中,离岸国债收益率长期低于在岸国债收益率,对应的背景是美联储QE轮番上阵,“大放水”推动美国债收益率持续下行,进而带动离岸国债收益率下行。第二段剧情自2015年初拉开序幕,离岸国债收益率在经历一段时期的上行后,一举反超在岸国债收益率,对应的背景是美联储加息意向的日渐明朗,尤其3月FOMC决议声明放弃了“耐心”措辞,加息意愿更加拨云见日。在此背景下,市场对美联储年内加息形成一致预期,全球市场随之而动,提前释放加息反应,美国中长期国债收益率在2015年上半年走出了一波强势上行趋势,带动离岸国债收益率上涨。从图9可见,离岸国债收益率走势相对10年期美国债收益率存在较为明显的滞后性,进一步印证了上述判断。

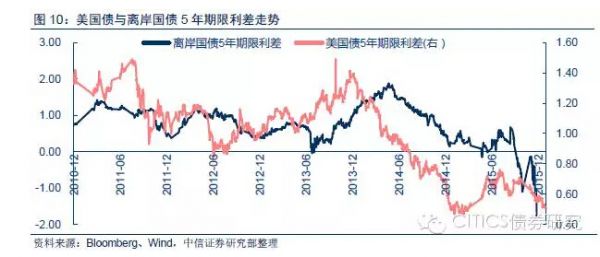

此外,期限利差也为美国债收益率作为离岸国债收益率“奠基者”的身份提供了支持。我们分别计算了10年期与5年期离岸国债、美国债的期限利差,发现离岸国债期限利差较美国债期限利差存在明显的滞后关系,与二者收益率走势本身之间的关系相似。

值得注意的是,“811汇改”之后,离岸国债收益率经历了一波较为明显的上行趋势,为两地收益率的倒挂“一锤定音”。“811汇改”以来,人民币持续贬值,汇率风险上升,离岸债市遇冷引发收益率大幅上行,最终实现对在岸收益率的反超格局。

可见,相反的剧情背后存在着相同的原因:美国债收益率是离岸国债收益率的“领舞者”。2010年来,无论美联储QE“放水”压低美债长端收益率、下拉离岸国债收益率,还是加息预期抬升美债长端收益率、带动离岸国债收益率上行,在主权信用评级未发生重大变动的前提下,我国离岸国债收益率走势基本跟随美国债收益率变动,与在岸国债收益率走势关系并不明显。可以说,美国债才是离岸债市场的真正主角。