正文:

春节期间,我国离岸债遭遇“降级潮”。彭博报道称,开年来标普已调降13家中国企业评级,仅1家调升,现约有226亿美元中国企业离岸债券在三大评级机构的评级与垃圾级别仅隔一级。结合1月香港人民币银行间拆借利率陡然上升、隔夜CNH Hibor创下66.81的纪录来看,一时间离岸市场举世瞩目。事实上,2015年以来,离岸债市利好消息频出,伴随人民币国际化进程获得重要进展,其关注度日渐抬升。2015年3月份监管部门称正在研究对金融机构离岸债发行流程加以简化,有望实行备案制及余额管理;结合发改委重点支持7大功能工程和6大消费工程企业境外融资的战略导向,支持中国企业“走出去”的相关政策也在制定。

另一方面,由于离岸市场不存在资本管制,其受汇率波动影响更大。“811汇改”以来人民币持续贬值,叠加美联储加息增大全球不确定性的背景,在岸离岸收益率告别长年正利差格局,此一动向值得重视。一边是境外融资需求上升,另一边是汇率风险放大、两地收益率呈现倒挂新模式,基于此,我们认为,有必要谈谈离岸债市的“那些事儿”,以把握其区别于在岸债市的独特之处。

在本报告中,我们将俯瞰离岸债市场,描绘出一幅宏观全景图。考虑到债市的基准利率主要由国债确定,作为离岸债市利率基石的离岸国债无疑具有代表性,值得深入分析。我们在报告中将回答以下几个问题:1)离岸国债收益率的决定因素何在,其与在岸国债关系如何?2)利率平价理论对离岸国债是否具有适用性?3)国际评级公司对我国主权评级的调整是否会影响离岸国债收益率?详细分析如下:

我们所知道的离岸债市场

我国大陆离岸债发行地集中于中国台湾、香港与新加坡,其中国债规模稳定,企业债与金融债发行量跌宕起伏。离岸企业债发行主体偏“轻”,投资级为主。中短期债是离岸债主力,固定利率债券占八成以上,其他类型比例有所上升。

港台坡为离岸债发行集中地

我国大陆离岸债发行地集中于中国台湾、香港与新加坡,2012年后开始涉足伦敦、卢森堡等世界金融中心。大陆企业赴离岸市场发行人民币债券主要有两条路径:大型非金融机构主要参照《关于境内非金融机构赴香港特别行政区发行人民币债券有关事项的通知》(发改外资〔2012〕1162号),这一条例对香港以外的其他国家与地区同样适用;此外,大陆企业也可在香港设立融资平台,直接在离岸市场发行人民币债券。

国债规模稳定,企业债与金融债发行量跌宕起伏

2011年,我国离岸债年发行规模实现爆发式增长,此后在1000亿元上下波动,年份间差异较大。按发债主体看,国债发行规模稳定,企业债与金融债起伏跌宕,2012年来金融债占比显著上升。

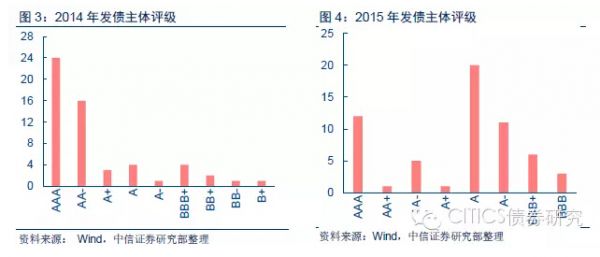

离岸企业债主体偏“轻”,投资级为主

离岸企业债主体偏“轻”,投资级为主

与国内企业债集中于重工业不同,离岸企业债发行主体主要分布于金融、能源资源、物流等行业,近年房地产发债企业数量有所下降。从发行主体评级来看,绝大多数是投资级企业,2015年较上一年评级整体下移。

中短期债是离岸债主体

按发行期限看,中短期债是我国离岸债的主体,2012年开始出现10年以上超长期债券。国债期限较长,企业债以短期限为主。

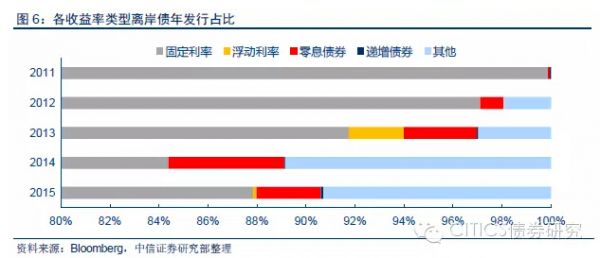

固定利率是主力,其他类型比例上升

按收益率类型看,固定利率债券是我国离岸债的绝对主力,但近年来占比有所下降,零息债券、可变利率债券等其他类型债券占比有所上升。