资本市场:泡沫此起彼伏,成为影响经济周期的重要变量

经济在复苏和衰退两大周期间徘徊的前提假设下,我们思考资本市场的问题就变得较为容易。首先,由于经济很难进入过热周期,因此全球央行的宽松政策转向紧缩的难度很大。最近美联储虽然进行了首次加息,但大宗商品的暴跌导致其加息的力度将受到非常大的限制。

其次,从资产配置来看,各种资产会出现显著的泡沫化,成为影响经济周期的重要变量。各项资产产生泡沫,但经济周期稳定向上突破到过热的难度大,使得资产泡沫的产生及其破裂此起彼伏。这种资产泡沫的周期成为影响经济周期的一个重要因素。即泡沫产生推高经济,如2015年上半年,泡沫导致经济中企业盈利同步向好,产生正向反馈;但下半年泡沫破裂又导致企业盈利恶化,产生负向反馈。

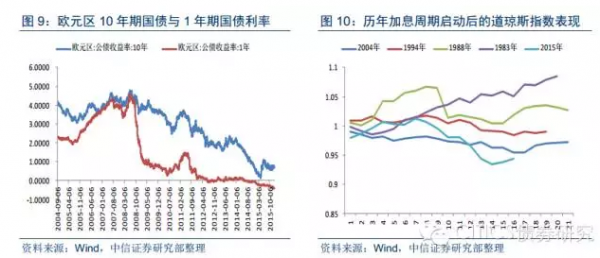

再次,从分项市场来分析。在股票市场上,受到基本面的压制,周期性板块的盈利改善的幅度将比较有限。由此导致的问题是,在经济复苏时期,盈利改善的重担则主要由成长股承担,而若这些新兴行业板块不能有突破性的变局,则货币宽松将推升估值泡沫,而这种估值泡沫所带来的金融风险则容易推动经济从复苏转入萧条阶段。在债券市场上,风险厌恶导致投资者热情高涨,债市收益率甚至出现突破资金成本的状况(如2015年的欧元区国债),投资者非理性行为导致泡沫产生。因为经济预期在复苏和衰退之间徘徊,而央行货币政策维持宽松,所以中长期债券相对短期债券的波动较大。2015年,欧元区经济复苏的预期就导致了10年期国债收益率的大幅反弹,而1年期收益率却几乎维持不变。

政策:防范金融风险,走出经济金融徘徊的循环

根据我们上面的表述,在人口老龄化大周期中,2008年金融危机之后,全球经济一直处于复苏的下边界,在陷入衰退和进一步复苏之间左右摇摆,导致了在全球“资产荒”状况下美林周期的紊乱。资本市场整体估值较高而得不到企业盈利支撑,从而各项资产出现了显著的泡沫化。在这样的状况下,金融风险急剧放大,形成影响经济周期的重要变量。

中国需要预防货币过度宽松导致的金融风险

我们认为,在大宗商品暴跌之后,全球经济出现底部出清的迹象,向上的动力仍然存在。但是全球股市受到中国股市影响连番暴跌,成为驱动全球经济可能滑入深渊的“黑天鹅”事件。作为驱动全球经济增长的重要引擎之一,也是整个新兴市场国家的带头人,中国的金融风险可能对全球造成的影响不可忽视。

在“8.11”汇改时汇率跳贬及2016年1月的大幅贬值中,全球资产价格都受到了显著的影响。而在8•11汇改之后,工业盈利、企业经营预期恶化导致经济基本面也受到波及,全球经济复苏疑窦重生。在这样的状况下,货币政策应当守住金融风险的底线,因此,预防在股票、债券及其他市场上由货币宽松导致的金融风险是货币政策接下来的主要目标。根据草根调研,当前国债收益率甚至已经低于大行的成本,在这样的状况下长期国债出现了显著的泡沫。继续鼓励泡沫发酵,则将在泡沫破裂后导致巨大的经济风险,因此,货币宽松应当适度。

需要树立中国经济的信心,基本面复兴才是王道

人民币贬值、人民币资产被看空的风险真实存在,本质的原因还是在于,在整个大宗商品价格下跌的背景下,对于重化工业占比较高的中国经济存在巨大风险的认知和对中国改革前景的担忧,中国成为推动全球风险暴露的“黑天鹅”的可能性仍然存在。站在这样的层面看,稳定投资者对于中国市场信心的唯一可靠要件就是中国基本面问题得到解决,这方能真正减小当前金融体系的风险。我们认为,美联储进入加息周期后,中国在经济基本面仍然疲弱的状况下贸然降息,会导致看空中国资本市场的风险进一步加剧,因此树立对于经济基本面的信心尤为关键。

在全球的大周期中,中国不同于其他主要发达国家的地方在于,我国政府当前的债务负担较轻,逆周期调节能力较强。发挥财政的逆周期调节作用,用于托底经济,将是最优的策略。我国在国内推行“雁型模式”,中西部地区的基础设施建设必不可少,且回报率会随着基础设施建设的改善和成本的降低以及向外输出通道的完善而有所改观。预计今年的宽财政仍会加速。

站在基本面的角度,财政宽松、汇率贬值都将对经济基本面有提振作用。我们预计在2016年10月人民币正式加入SDR的货币篮子之前,经济将获得真正企稳。因而,从资产配置来看,经济周期将从复苏下边界获得一定的抬升动力,推动金融市场衰退预期的消退以及复苏时期美林周期的复归。从2015年“资产荒”之后,债券市场收益率出现了显著下行,而“资产荒”随着经济周期上的边际变化和供需的平衡将逐渐缓解,推动收益率上行。但限于经济很难进入过热状态的影响,收益率上行幅度料将有限,维持2016年10年期国债收益率在2.8-3.4%区间波动的判断不变。(本文来源于微信公众账号:CITICS债券研究)