经济周期背后的决定因素——房地产市场仍是重心

根据上面的分析,全球经济进入漫长的复苏期而缺乏继续上行到过热阶段的动力,反而持续滑向衰退的分界点,是导致美林周期失效的一个非常重要的原因。那么,为何会发生这种现象?随着经济的复苏,传统的周期性行业为何没有迎来改善?经济为何没有遵循传统的复苏到过热的路径?

从历史上来看(见图3),哪怕是经济依托于服务业的美国,其房地产行业与GDP的相关度都非常得高。房地产大周期的变动将使得周期性股票、大宗商品与经济周期产生强烈的相关性。结合图4、图5可以看出,美国新屋开工率下降的时期,对应的正是老龄人口占比提高时期或者是25-44岁的主要购房需求人口占比下降时期。经济周期、房地产周期、人口周期三者间基本上呈现一致的关系。也就是说,房地产周期正是驱动经济周期到通胀周期持续成立的重要原因。

回到美林周期失效的问题上再讨论,经济在2008年之后进入长周期的艰难复苏的一个非常重要的原因在于,全球的主要经济体都进入到长周期的人口老龄化过程,地产需求增速再度下滑,导致经济难以显著回升。

实际上,算上美国在内,2007年以来可以说全球主要国家均携手迈入人口老龄化周期。人口老龄化周期决定了经济从复苏进入过热阶段是异常艰难的,由于中国也从过热阶段下滑,因此全球经济整体进入过热的难度很大。

换句话来说,破解经济难以进入过热模式的难点在于人口的大周期,所以人口的变局或将导致经济的变局。目前可能破局的因素在于中国通过二胎放开的政策是否能带来“婴儿潮”并对地产和消费形成显著的溢出效应。中国人口老龄化趋势是否能够放缓,成为驱动全球经济和美林时钟的一个关键因素。

中国问题成为改变经济周期的关键因素

在美林周期失效的背后,除了房地产与人口的因素之外,还有一个原因是各国资本市场的全球化和中国已成为全球资本市场中的重要组成部分。当前全球的增长引擎分为两大类,一类是以美国为首的发达国家,主要特点是人口老龄化和技术革新引领;另一类是中国为首的新兴市场国家,包括金砖国家在内,主要特点是多数依赖于资源和重工业。大宗商品在2008年后出现不同于美林周期规律的大幅上涨的原因正是中国在政策刺激下的强势复苏,而在2014年大宗商品急转直下也是受到了中国经济增速下行的影响。

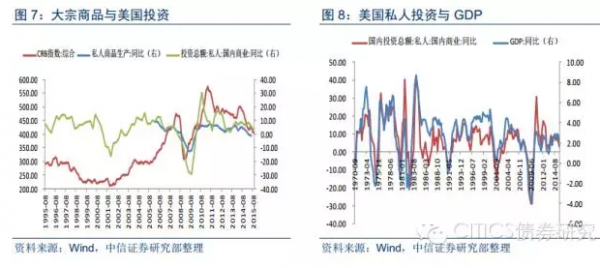

中国问题为何能够成为影响全球的关键问题?一个很重要的原因在于,本轮全球复苏的根源到底为何?从图6看,美国经济在金融危机之后就迅速完成了触底回升的过程,从复苏路径上来看,遵从金融业复苏在先,信息技术和批发租赁行业复苏其次,耐用品制造业紧随其后,建筑业再次的这样一个规律。所以金融业和信息技术业的复苏带来了美国的整体经济复苏。但是从图7和图8可以看到,美国私人投资与GDP增速协行,而私人投资与大宗商品价格的关系也非常密切。尤其是在2008年金融危机后的复苏中,两者的协同关系更加明显。

换句话说,我们认为,中国2009-2011年的城镇化建设所带动的大宗商品的牛市,推动了中国及新兴市场经济的走高,对发达国家的经济增长亦有所贡献。这种城镇化小周期实际上打乱了整体的经济周期进程,因此也就体现在上文所述美林周期的紊乱和失灵上。而当2014年中国城镇化推进的小周期结束和人口老龄化大周期复归后,从全球范围来看,出现了向美林周期的衰退周期行进的迹象,即经济下滑,债优于股优于大宗商品。这实际上还是对经济周期的一种反应。

综合以上,我们认为,经济背离传统周期导致美林周期发生偏离。经济从传统的四大周期几乎走向了两大周期:复苏与衰退。在中国人口大周期不偏离发达国家历史轨迹的假设下,中国经济预计将难以走出这种周期的循环往复。