|

中国人民银行工作论文 No.2015/15 |

PBC Working Paper No.2015/15 |

|

2015年12月16日 |

December 16,2015 |

|

2016年中国宏观经济预测 |

|

|

马骏 刘斌 贾彦东 李建强 陈辉 熊鹭[1] |

|

|

摘要:本报告对2016年我国经济增长、物价以及国际收支等主要宏观经济指标进行了预测。我们预计,产能过剩、制造业利润下降、不良贷款率上升等因素仍将对明年的经济构成下行压力,但随着国内房地产市场的复苏,各项稳增长和结构性政策效果的逐步显现,以及外部需求状况的好转,未来几个季度中支持我国经济增长的积极因素将有所增加,经济结构将得到进一步改善。我们对2016年全年实际GDP增速的基准预测为6.8%,比对今年的预测值低0.1个百分点。我们对明年全年CPI涨幅的基准预测为1.7%,高于对今年的预测值0.2个百分点。此外,我们估计2016年经常项目顺差与GDP比例为2.8%,略低于对今年的预测值3.0%。 |

|

|

|

|

|

Abstract:This report presents our forecasts of China’s major macroeconomic indicators for 2016. Although downward pressures on growth will persist for a while due to overcapacity, profit deceleration, and rising NPLs, we expect that the number of positive factors will gradually increase in 2016. These supportive factors include the recovery of real estate sales, the lagged impact of macro and structural policies, as well as some modest improvement in external demand. Our baseline forecast for real GDP growth in 2016 is 6.8%, slightly lower than our expectation of 6.9% for this year. For next year our baseline CPI inflation forecast is 1.7%. We expect the current account surplus to be 2.8% of GDP in 2016.

|

|

|

|

|

|

关键词: 宏观经济预测;GDP;CPI;经常项目顺差

|

|

|

声明:中国人民银行工作论文发表人民银行系统工作人员的研究成果,以利于开展学术交流与研讨。论文内容仅代表作者个人学术观点,不代表人民银行。如需引用,请注明来源为《中国人民银行工作论文》。 Disclaimer: The Working Paper Series of the People's Bank of China (PBC) publishes research reports written by staff members of the PBC, in order to facilitate scholarly exchanges. The views of these reports are those of the authors and do not represent the PBC. For any quotations from these reports, please state that the source is PBC working paper series. |

|

根据2015年前三个季度的经济和政策走势,我们更新了对2015年全年的预测,并对2016年的经济增长、物价和国际收支等主要宏观经济指标进行了预测。我们的基本判断是,明年的经济增长将在合理区间内保持基本稳定,物价走势将稳步回升,进出口增速将有所恢复,经常项目顺差与GDP比例将略有收窄,经济结构将得到进一步改善。

目前,宏观经济仍面临着不少下行压力,如企业利润增速低迷,过剩产能仍有待消化,出口需求疲软,银行的不良贷款率呈上升趋势等等。但总体上看,明年支持增长的积极因素将有所增加,主要体现在房地产销售和土地出让收入企稳回升,稳增长和结构性政策的效果逐步显现,国外需求也有望缓慢复苏。我们基于宏观计量经济模型的最新基准预测显示,在保持有力度的财政政策和稳健的货币政策的假设前提下,2015年全年实际GDP增速预计为6.9%,2016年全年实际GDP增速预计为6.8%。我们对今年CPI涨幅的基准预测为1.5%,对2016年CPI涨幅的基准预测为1.7%。我们对2015年经常项目顺差与GDP比例的基准预测为3.0%,对2016年的预测值为2.8%。

一、对2016年GDP增速的基准预测为6.8%

在基准情形下,我们对2016年实际GDP增速的预测值为6.8%,略低于对今年的预测值(6.9%)。我们预计2016年名义固定资产投资增速将达到10.8%,高于对今年的预测值(10.3%)。明年名义固定资产投资的加速主要反映了固定资产投资价格指数同比增速的上升,固定资本形成的实际增速则略有减速。我们预计2016年社会消费品零售总额增速为11.1%,比对今年的预测值(10.8%)提高0.3个百分点。零售总额增速的提高主要反映了物价涨幅的回升。我们预计2016年出口增速将回升至3.1%,明显高于今年-2.9%的预测值,主要反映了国际需求复苏的预期(见下文对“外部需求指数”讨论),也部分反映了价格的回升。我们预计2016年进口增速反弹至2.3%,比今年14.8%的预计降幅明显改善,主要反映了国际大宗商品价格在过去一年多大幅下跌之后趋于稳定的判断。基于进出口预测,预计今、明两年我国贸易顺差与GDP比例将分别为5.5%和5.3%,经常项目顺差与GDP比例将分别为3.0%和2.8%(见表1)。

表1对主要宏观经济指标的基准预测

单位:%

|

2014 |

2015(预测) |

2016(预测) |

|||||

|

实际GDP |

7.4 |

|

6.9 |

|

6.8 |

|

|

|

固定资产投资 |

15.7 |

|

10.3 |

|

10.8 |

|

|

|

社会消费品零售总额 |

12.0 |

|

10.8 |

|

11.1 |

|

|

|

出口 |

6.1 |

|

-2.9 |

|

3.1 |

|

|

|

进口 |

0.5 |

|

-14.8 |

|

2.3 |

|

|

|

贸易顺差/GDP |

3.7 |

|

5.5 |

|

5.3 |

|

|

|

经常项目顺差/GDP |

2.1 |

|

3.0 |

|

2.8 |

|

|

数据来源:国家统计局,作者估算。

注:本表中前五项指标为增长率,最后两项指标为比例。固定资产投资、社会消费品零售总额、出口和进口为名义增长率。除特别说明外,本文的进出口数据均指海关贸易口径下以美元计价的进出口。

影响2016年经济增速变化的因素较多,其中正面因素包括:

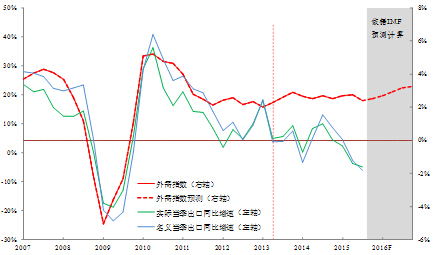

第一,根据IMF最新预测,明年全球经济增速将比今年略有提高。IMF于今年十月份发表的报告预测,明年全球经济增速为3.6%,比今年高0.5个百分点。从世界经济情况看,美国、英国、德国等发达国家的经济复苏前景相对乐观,欧洲其他国家及日本经济也逐步趋稳。新兴市场经济体虽然目前面临严峻挑战,但由于今年基数很低(比如IMF预计俄国和巴西今年实际GDP分别下降约4%和3%),明年的经济增长有望复苏。为了更为准确地度量世界经济增速变化对我国出口的影响,我们基于主要国家实际GDP增速的历史数据,以我国对世界各国的出口比例为权重,构建了我国的“外部需求指数”[2]。同时,依据IMF在今年10月份公布的《世界经济展望》中对各国的增长做出的预测,对“外部需求指数”进行了外推,具体结果见图1。[3]

图1 我国外部需求指数走势情况 数据来源:CEIC及IMF贸易与经济数据库,作者估算

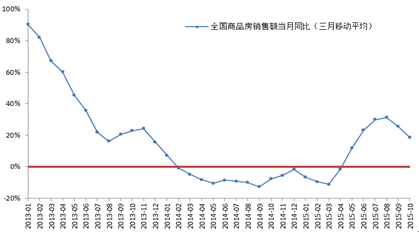

第二,从今年4月份以来,我国商品房销售明显回暖,明年房地产投资增速有望逐步企稳。从今年4月份开始,全国商品房当月销售额同比增速由负转正,到6-7月份同比增速进一步达到33%。虽然此后几个月的增速有所回落,但4-11月份的同比增速平均值仍达到22.4%,明显高于去年1月至今年3月份期间的负增长情况(这15个月平均同比增速为-7.8%)。另外,300个城市土地出让金收入的同比增速也在过去几个月内已开始复苏。销售回暖和土地出让收入的增长预示着未来房地产开发投资有望企稳复苏。对历史数据的分析表明,购房需求改善领先于房地产投资回升约3个季度,但考虑到本轮周期中库存绝对量较大、部分中小城市的需求复苏相对疲弱,房地产新开工面积同比仍在下降,估计此轮房地产投资复苏将较为缓慢。

图2 全国商品房销售额增速 数据来源:国家统计局

第三,新的基础设施项目的启动将有助于投资趋稳。近期国家加快了对水利、铁路、生态环境、保障房、城市地下管网改造等项目的审批和启动步伐,这将有助于维持基建投资的较快增长。据统计,今年前三季度,国家发改委批复的铁路、城市轨道交通、机场建设等大型基建项目投资规模已超8000亿元,比去年同期有明显增长。在融资机制方面,开发性与政策性银行的贷款将比过去发挥更大的作用。另外,“一带一路”战略的实施,国际产能和装备制造合作稳步推进,也将有助于提升我国部分地区(尤其是西部地区)基础设施和制造业的投资。

第四,宏观调控政策的效应。今年以来,人民银行综合运用多种政策工具增加流动性供给,多次降准降息,降低了社会融资成本。我们根据社会融资规模的权重估算,今年10月底企业平均融资成本比去年末下降了120多个基点。财政政策方面,今年6月份以来,财政支出的增长明显加速。3.2万亿的地方债务置换和6000亿元新发行的地方债明显缓解了地方政府短期偿债压力,降低了平台的融资成本(对被置换的平台债务,平均融资成本降幅为4-5个百分点),增强了地方财政实施稳增长政策的能力和效果。根据我们的模型测算,财政政策和货币政策的变化在5-9个月之后将显现出对实体经济的最大效果。今年前三季度启动的一系列稳增长宏观调控措施应该在今年4季度至明年上半年开始显现出更为积极的效果。

第五,随着简政放权改革、促进创新创业等供给端政策的到位,经济增长的内生动力将逐步提高。最近,国务院出台了《国务院关于积极发挥新消费引领作用 加快培育形成新供给新动力的指导意见》,提出了服务消费、信息消费、绿色消费、时尚消费、农村消费和品质提升消费等六大消费升级重点领域和几十个具体的供给端领域(如居民和家庭服务、健康养老服务、工业设计、节能环保服务、检验检测认证、电子商务、现代流通等)改革措施,这将有助于在一批面临供给短缺行业中通过增加有效供给来提升经济增长潜力,加速经济结构调整。

从经济面临的下行压力和风险看,主要有三个方面的因素:

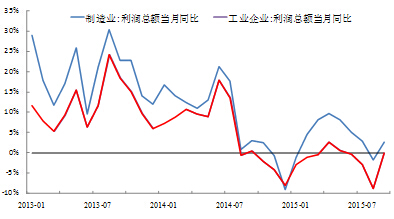

第一,制造业企业的利润增速仍然低迷,产能过剩仍未明显缓解,明年上半年制造业投资增速可能继续放缓。今年以来,工业利润增速一直在零增长左右徘徊,没有明显起色(见图3)。前三季度,全国规模以上工业企业实现利润 4.3 万亿元,同比下降 1.7%。另外,从一些主要企业(如钢铁、玻璃等企业)的产能利用率的指标来看,利用率还在低谷徘徊,尚未看到明显反弹的迹象。根据历史经验,制造业企业的利润率和产能利用率是投资的主要领先指标,因此短期之内制造业投资仍然可能呈现减速的态势。当然,如果2016年中房地产开发投资增速开始回升,就可能拉动明年下半年制造业投资的增长。

图3 制造业及工业企业利润同比增速 数据来源:国家统计局

第二,在不良贷款率上升周期,银行贷款较为谨慎。9月末,我国银行业不良贷款的比例上升至1.59%,比去年同期上升0.43个百分点(见图4)。依据部分金融机构的研究分析[4],目前业界普遍预期未来不良贷款率会继续上升。因此,一些银行贷款投放可能变得更加谨慎,特别是针对煤炭、钢铁、建材等产能过剩领域以及中小微企业贷款。

第三,国内外金融领域的不确定性。从国际上看,市场分析人士认为,美联储年底加息的可能性较大,但未来加息的步伐有较大的不确定性,如果加息的步伐明显超过市场预期,可能导致新一轮的国际金融市场波动,并对新兴市场国家汇率贬值形成压力。从国内来看,部分领域的金融风险仍不容忽视。

上述讨论解释了影响我们对明年GDP、投资和进出口等指标基准预测的主要原因。我们预计明年社会零售总额的名义增长率基本保持平稳,主要考虑到虽然今年利润减速对明年上半年居民收入增长会产生一定的下行压力,但劳动年龄人口下降、工资收入占国内生产总值的比重趋于上升、通胀率上行和稳增长措施效果的逐步体现将有助于支持名义收入的增长。

对2016年的基准预测仍然面临着许多不确定性。国内的不确定性因素主要包括房地产投资增速能否如期企稳,国际方面的不确定因素主要包括全球经济是否能如预期有所复苏、美联储加息过程是否会导致新兴市场经济体的资本外逃和汇率贬值、国际地缘政治的风险(如恐怖主义活动)是否会加剧等。