摘要:本文结合当前宏观经济形势,分析了今年11月22日降息以来的货币政策效果,在此基础上,探讨了未来下调存款准备金率的必要性以及开启降息周期的可能性,最后对我国社会融资成本进行测算表明社会融资成本已在缓慢下行。

关键词:利率市场化 社会融资成本直接融资 风险溢价

今年12月召开的中央经济工作会议提出了2015年经济工作的总体要求。目前,我国已进入改革攻坚克难的关键阶段,面临经济下行压力增大、企业经营困难等诸多挑战。降低社会融资成本,激发企业活力,是促进经济稳健运行的重要保障。今年以来,中央通过深化改革,拓展企业融资渠道,减少企业融资环节,着力降低社会融资成本。

在货币政策方面,中国人民银行决定,自11月22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。这一政策旨在发挥基准利率的引导作用,促使实际利率回归合理水平,缓解企业融资成本高的问题。那么,实际政策效果如何?未来一段时期我国在货币政策工具方面会如何选择?本文在此结合金融市场的表现进行粗浅探讨。

降息的政策效果分析

从债券市场的表现来看,降息前债券市场资金利率短端一直在3%左右,长端期限利差已经处于较低位置,整个债市收益率下行空间的主要制约因素在于短端利率,而短端利率的决定因素在于银行负债端成本。

降低存款利率,给银行存款稳定性带来一定的不确定性。今年的存款增速已经大幅下降,降息是否会降低银行负债端成本也不确定,降息的结果可能加速存款流失使银行负债端成本不降反升。政策发布后,市场传言有的银行出现了“囤钱”行为。降息是否会带来存款流失,并导致资金紧张,也有不确定性,于是银行通过“囤钱”以应对这种不确定。另外城商行几乎都把存款利率一浮到顶;而几大国有商业银行在可能面临大量存款流失的情况下,在12月中旬又相继上调存款利率,有的甚至也将存款利率一浮到顶。从债券市场表现看,降息后,资金利率没有明显下行,反而有所上行,债券市场也出现调整,因此,降息向市场传递了资金价格下调的信号,但对于市场利率下行的影响并没有那么大。另外,理财规模呈持续增长,存款规模增速下降。

降息以及存款利率加大弹性空间,更大意义在于利率市场化进程的推进。利率市场化会使银行业出现竞争加剧,存贷息差收窄的情况。经济下行、企业盈利能力下降是制约贷款利率上行的主要因素。在银行负债端,竞争加剧,成本必然难降,因此存贷息差收窄,银行利润下降。

由于贷款利率已经放开,贷款利率下调40bp对于降低存贷息差的指导意义较大。对于部分行业和一些优质企业以及住房消费信贷需求的正面影响比较大。而对于在银行信贷评估中原本风险上浮幅度就较大的企业,其影响并不大,在经济下行周期,落后产能行业和中小企业信用风险溢价不会有明显下降。

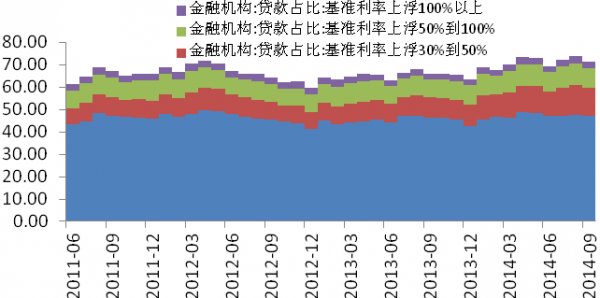

通过对银行贷款利率浮动情况的观察可以发现,在银行贷款中,利率上浮的贷款比重在持续上升,银行贷款的整体风险溢价在上升(见图1、图2)。

图1 利率上浮的银行贷款比重在持续抬升

资料来源:中国人民银行

图2 利率上浮幅度达30%~50%的银行贷款比重上升明显

资料来源:中国人民银行