利用离岸人民币债市开展长效债务融资的建议(2)

核心提示:随着人民币国际化进程的快速推进和离岸人民币市场的迅速崛起,离岸人民币债券凭借相对低廉的融资成本优势成为中国内地企业的融资新宠,并成为离岸人民币市场最重要的产品之一。

影响点心债发行的重要因素

(一)推进人民币国际化的政策驱动

从市场形成的动力来看,与伦敦的欧洲美元市场这种自然渐成的离岸金融市场不同,香港人民币离岸市场是一种典型的政府推动型离岸金融市场,从发展伊始就体现出浓厚的政策驱动特征。离岸人民币市场是人民币迈向国际化的基石,但如果人民币国际化的速度过快,离岸人民币规模过快增长,人民币回流把关不严,将会严重影响国内货币政策的独立性、有效性,威胁货币市场的稳定。因此,政府将审慎有序推进人民币国际化进程,协调推进人民币离岸与在岸市场的均衡发展,在人民币国际化的政策取向上将更加注重稳健性,密切监测国际和国内宏观经济金融形势发展的最新动向和国际资本流动的变化,把握好政策的力度和节奏,更加注重政策的针对性、灵活性与前瞻性。

点心债一直被视为人民币国际化的风向标,内地企业在离岸人民币市场发行点心债必须紧密跟踪未来人民币国际化及离岸人民币债券市场发展的相关政策走向(见表1)。

|

政策 发布 时间 |

政策发布部门 |

政策文件名称 |

政策主要内容 |

|

2007年6月 |

《境内金融机构赴香港特别行政区发行人民币债券管理暂行办法》 |

规定了境内政策性银行和商业银行赴港发行人民币债券的条件、申请材料及审批程序,标志着香港离岸人民币债券市场正式启动。 |

|

|

2010年2月 |

香港 金管局 |

《香港人民币业务的监管原则及操作安排的诠释》 |

宣布放宽在港发行人民币债券的限制,允许香港本地及海外企业在港发行人民币债券,标志着香港人民币债券的发行主体不再局限于金融机构。 |

|

2012年5月 |

发改委 |

《关于境内非金融机构赴香港特别行政区发行人民币债券有关事项的通知》 |

规定了境内非银行机构赴港发行人民币债券的条件、申请材料及审批程序,进一步扩大了离岸人民币债券的发行主体与规模。 |

|

2012年5月 |

香港 金管局 |

《人民币未平仓净额的规定》 |

规定认可机构可在咨询金管局后,以自行设定的内部人民币未平仓净额上限取代现行的20%上限,同时,将最低豁免权调高至1亿元人民币。 |

|

2013年3月 |

发改委 |

《境内非金融机构赴香港特别行政区发行人民币债券申请报告示范大纲》 |

规范境内非银行机构赴港发行人民币债券申请报告的编制,对发行人的财务情况、债券发行的可行性、债券发行方案、发债资金用途、偿债保障措施、发行预期等做出细化规定。 |

|

2013年7月 |

央行 |

《关于简化跨境人民币业务流程和完善有关政策的通知》 |

对境内非金融机构从境外汇入的发债募集资金所使用的专用人民币存款账户的开立、存款利率、资金使用以及人民币跨境收付等做出明确规定。 |

(二)人民币升值预期

从经济理论来看,人民币汇率并不直接影响债券市场,而是通过经济基本面、资金面等中间变量的传导作用来实现对债券市场的间接影响。下面,笔者通过美元对人民币汇率与中银香港人民币离岸债券指数3之间的关系来分析人民币汇率升值预期对于债券市场的影响。

从历史数据来看,人民币汇率与债券市场整体走势的相关关系不能一概而论,两者之间此消彼涨或同涨同跌在不同的历史阶段都曾出现过。笔者将2011年至2013年9月划分为2011年1月至2012年6月、2012年7月至2013年9月两个时间段,人民币汇率与香港离岸人民币债券市场整体走势的关系在前后两个时间段表现各异(见图4)。在2011年1月至2012年6月期间,人民币升值预期与香港离岸人民币债券市场整体走势呈现负相关关系,而在2012年7月至2013年9月期间,人民币升值预期与香港离岸人民币债券市场整体走势呈现正相关关系。Chow变点检验进一步证实了上述结论(见表2)。

图4 2010至2013年美元对人民币汇率与中银香港人民币离岸债券指数走势

资料来源:中国人民银行,中国银行(香港)

表2 人民币升值预期与香港离岸人民币债券市场整体走势之间的关系

|

回归系数估计 |

||

|

|

2011年1月至 2012年6月 |

2012年7月至 2013年9月 |

|

截距 |

4.527363 (0.8588) |

259.6762 (0.0000***) |

|

美元对人民币 汇率 |

14.84547 (0.0016***) |

-24.98636 (0.0002***) |

|

Chow变点 F检验P值 |

0.0000*** |

|

注:括号中的数字是t检验P值,***表示0.01的显著性水平

(三)点心债的供需状况

下面笔者从国内货币政策、美国货币政策、中国宏观经济走势、离岸人民币金融产品发展等几个方面来分析点心债的供需状况。

1.国内货币政策

2013年6月,国内银行业遭遇了前所未有的“钱荒”,银行间市场隔夜及七天质押式回购利率一度创出历史新高。对于流动性紧张的状况,央行强调要优化金融资源配置,盘活存量,用好增量。这一状况对离岸人民币债券市场产生了很大影响。一方面,国内银行通过其境外子公司将人民币转回国内以应对“钱荒”,这必然导致离岸人民币市场的流动性大大降低。另一方面,为了应对市场流动性紧张的局面,香港的银行采取了大幅提高存款利率的措施(如图6所示)。于是,为了规避债券市场的波动,保持充足的现金流并获得较高收益,许多投资者选择将现金存入人民币账户。在上述两个因素的综合作用下,香港点心债市场遭遇了历史上最长的“冰点期”。自6月18日起,香港点心债有史以来第一次连续四周在一级市场上出现零交易,同时在二级市场上出现抛售潮,价格走势陡峭,平均收益率从4.35%大幅上扬至5.71%。

图6 “钱荒”期间香港渣打银行特惠存款年利率(%)

资料来源:香港渣打银行

国务院总理李克强曾在不同场合多次强调,货币政策要保持定力,即使货币市场出现短期波动,中国也沉着应对,既不放松也不收紧银根。要通过调结构、促改革推动经济转型升级。因此,笔者认为这意味着国内货币政策将在未来很长的一段时间内继续保持稳健中性的取向。

2.美国货币政策

在当前仍以美元为主导的国际货币体系下,美国货币政策的任何变化都会对全球货币市场带来巨大影响。汇率市场化改革的深入推进使得人民币汇率呈现出明显的双向波动特征,而美国量化宽松政策的退出节奏则是影响人民币汇率波动的一个关键变量。2013年1—5月,人民币中间价累计升值幅度达到1.67%,已超过2012年全年的升值幅度。但是,随着美联储退出QE预期的升温,人民币的升值速度有所放缓。6月24日,受美联储退出QE影响,人民币对美元汇率中间价连续5个交易日下跌。受9月18日美联储宣布推迟退出QE的刺激,前期对人民币贬值的预期有所弱化,人民币对美元汇率中间价于9月23日首次突破6.15,创下了自2005年汇改以来的新高。如果美联储退出QE政策兑现,美元势必将步入阶段性升值轨道,如果一旦中国潜在增长率下滑,资本将回流美国,人民币对美元汇率将面临重大调整,从而对离岸人民币债券市场产生负面冲击。

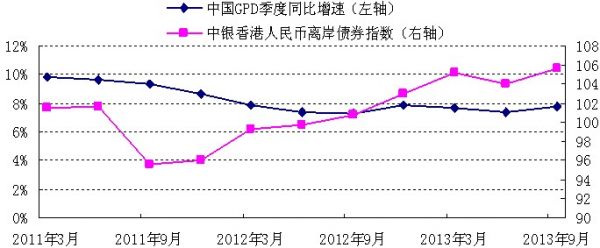

3.中国宏观经济走势

随着离岸人民币债券市场的发展,点心债收益与风险之间的联系将更加紧密。下面以中国GDP季度同比增速与中银香港人民币离岸债券指数之间的关系(见图7)为例,分析中国宏观经济走势对香港人民币离岸债券市场的影响。进一步的计量检验结果表明,中国GDP季度同比增速是中银香港人民币离岸债券指数的格兰杰原因,这说明中国宏观经济整体走势是预判香港离岸人民币债券市场整体走势的领先指标(实证分析过程略)。如果国内宏观经济走弱,企业盈利能力下降,则可能会导致点心债的收益率上升。

图7 中国GDP季度同比增速与中银香港人民币离岸债券指数的关系

数据来源: Wind资讯,中国银行(香港)

4.离岸人民币金融产品的发展

自香港离岸人民币市场建立以来,人民币金融产品种类逐渐丰富,以人民币计价的股票、保险、基金、REITs、ETF、黄金期货等金融产品陆续推出并日趋成熟,在一定程度上降低了人民币债券对投资者的吸引力。另外,人民币回流渠道拓宽,对RQFII的限制进一步放宽,RQFII2试点在未来可能启动,在一定程度上将会削弱香港人民币市场的流动性。在香港人民币资金池总量保持不变的条件下,上述两方面的因素势必会给人民币债券市场带来负面冲击。

[责任编辑:姜楠]