锁长放短意在放短 央行开始温和降杠杆

核心提示:央行主旨是释放短期流动性,从而较为温和地限制金融机构期限错配,驱动金融机构进一步降杠杆,为未来利率市场化创造良好环境。

秦新锋 中国金融信息网人民币频道特约专栏分析师

一.一周要闻速览

本周美国国内媒体的关注焦点是希拉里何时会宣布参与角逐2016年的美国总统大选,和下一任美联储主席的候任人选。美国民众对任期还有三年半的奥巴马政府,以及任期还有半年的伯南克治下的美联储的失望情绪难掩。随着上周美国经济指标的好转及数位美联储鹰派倾向官员露面对当下QE3的批评,市场预计QE3很有可能提前在9月份退出。央行上周发布的《2013年第二季度中国货币政策执行报告》中提出将采用“锁长放短”的创新货币政策管理流动性(请参考专题评论“央行锁长放短与美联储扭曲操作的异同”)。我们认为央行主旨是释放短期流动性,从而较为温和地限制金融机构期限错配,驱动金融机构进一步降杠杆,为未来利率市场化创造良好环境。

二.资金面分析

本周央行的逆回购操作与上周如出一辙,重复7天120亿和14天150亿的投放,同时回购利率均比上周下降40个BP,引导短期资金下降意图明显。SHIBOR期限结构显示目前斜率水平位于历史均值附近,有进一步陡峭化的趋势。我们预计在资金面回落至历史低点(如5月15日)之前,央行释放流动性的操作不会放缓。

|

回购期限 |

R001 |

R007 |

R014 |

R021 |

R1M |

|

利率 (预测值) |

2.70 |

3.36 |

3.96 |

4.08 |

4.19 |

三.国债期限结构分析

本周央行重复上周的逆回购操作,100亿三年期央票到期,市场净投放200亿。我们认为央行“锁长放短”的货币政策主要意图是促使金融机构进一步去杠杆,本周债市收益率的全线走高或印证了我们的判断。

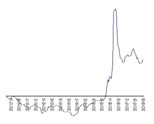

本周国债收益率曲线的短端(1年期及以下)水平因子在长端的带动下小幅上涨(右图)。

虽然央行在过去两周持续注水,降低短期资金融通成本,刚刚逃离钱荒窘景的市场对央行“锁长放短”的“锁长”操作显然更加敏感。我们预计如果下周央行加大逆回购金额或者频率,短端收益率或有明显下降。

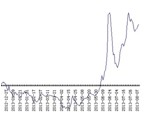

本周曲线的中端(1年期至3年期)水平因子同样受到长端牵引上涨(右图)。

我们预计下周中端将在本周水平附近波动,不排除被长端收益率拉升至历史高位的可能。

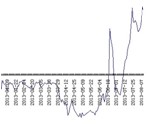

本周曲线的长端(3年期至10年期)水平因子本周在央行“锁长”货币政策下又再一次上升到今年的高位(左图),市场对未来长端资金面的紧张情绪加剧。本周五央行对到期的三年期央票未做续作,长端收益率有明显下降趋势。 我们预计下周长端在本周水平波动,金融机构去杠杆操作或将使其增长至新的高位。

我们预计下周长端在本周水平波动,金融机构去杠杆操作或将使其增长至新的高位。

综上所述,市场对央行释放的“锁长放短”货币政策信号做出了偏重“锁长”部分的解读。本周收益率曲线全面上升,收益率曲线各期限波动的相关性增大。视乎央行对金融机构降杠杆的满意程度,我们预计债市收益率曲线目前所处高位或将维持一段时间。从本周央行的市场操作和债市的反应可以看得出,新一届政府对我国下半年经济稳定增长的信心和调结构、促改革的坚强决心。

四.国债期货分析(即将推出)

(作者系青岛农商银行债券交易员)

点击查看更多中国金融信息网人民币频道 秦新锋专栏文章>>

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。

[责任编辑:姜楠]