美、欧、日进入“比惨”模式

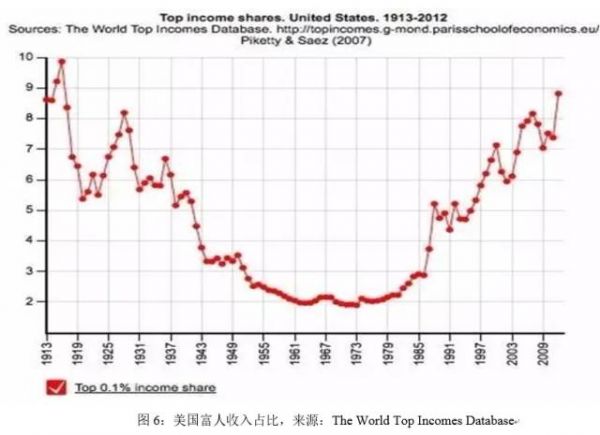

美国经济复苏比想象还要羸弱。关于美国经济我们在年初的文章--《2016年度美中经济走势与发展道路的竞争预测》已有系统评述,最新的经济数据也支持我们的判断。首先,美国经济的核心动力“消费”正在逐渐失色。美国收入增速放缓,贫富差距不断扩大。美国消费的核心人群——中产阶级正在萎缩,取而代之的是消费能力更弱的富人和穷人(图6、图7:美国富人收入占比、美国工资收入与GDP比重)。

第二,美国制造业颓势难以根本性改善。4月15日公布的数据显示,美国3月工业生产跌幅超过预期,因制造业产出下滑幅度为一年来最大,矿业仍处于下降趋势,这是1季度美国经济增长大幅放缓的最新迹象。同时,4月15日美联储表示,工业生产在2月下滑0.6%后3月再下降0.6%。工业生产在过去七个月里有六个月下跌。美国制造业以及销售数据自2015年1月就已经出现同比增速回落的迹象,工厂新订单自2014年11月就已经出现同比萎缩的情况,而库存则出现趋势性地增加,反映出美国制造业需求不断走弱的客观情况。虽然近期有所反弹,但季节性因素影响较大,可持续性存疑。虽然美国制造业仅占美国GDP的12%,但制造业的趋势性走弱将拖累服务业的复苏。

欧洲风险从“东”到“西”,英国脱欧事件是短期关注点。2015年4季度,我们分析2016年欧洲经济的主要风险点在“东”边,就是中东问题。中东乱局持续数年,对欧洲经济的负面溢出不断加大,而最直接的冲击就是难民问题。同时,欧洲距离动乱的中东和北非地理位置上最近,战乱和恐怖主义的威胁也最大。相比之下,美国虽然债务巨大,但美元仍然是“相对安全的货币”,因为美国离危险相对较远。因此,我们当时得出:“2016年如果中东局势有所缓和,欧洲经济可以按照既有速度缓慢复苏,如果中东局势恶化,对欧洲经济的冲击必然加大”的结论。目前看,中东问题已经缓和,对欧洲经济的直接冲击可能性降低,短期内的矛盾转向“英国脱欧”。虽然我们对于英国脱离欧洲表示怀疑,但不可否认这是欧洲经济短期内的主要风险点。

日本已是积重难返。本不想多谈日本,但鉴于日元最近“势头正猛”,多少还是谈一下日本经济。日本经济“半死不活”是标准的结构性问题,是人口、产业、收入等多方面结构性矛盾的综合表现。从“安培三支箭”的提出到“新三支箭”的出炉,安培经济学基本回避日本经济的结构问题,寄希望于货币解决一切问题。这样的经济策略失败是必然的!日本当前问题产生的根源便是过去增长依靠投资驱动,现在安培希望用货币政策推动更多的投资来拯救过去投资的错误显然是没有出路的。用一句不太文明的比喻:日本经济就是“一坨屎”,现在只不过把盖在上面的布拿掉而已。