中国金融市场何去何从

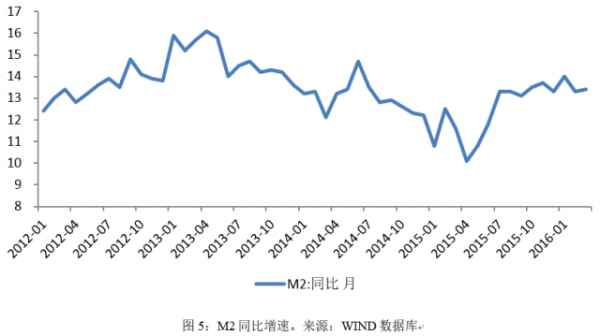

2016年3月末,我国广义货币M2余额144.62万亿元,同比增长13.4%,增速进一步提高(图5:M2同比增速)。1季度人民币贷款余额103.79万亿,同比增长13.4%。其中,家庭部门贷款增加1.24万亿,同比高达39%。这里面,短期的消费信贷增加1470亿元,但中长期的住房抵押贷款则增加1.1万亿。这也反映了今年1季度我国房地产市场的火爆。另一方面,非金融企业贷款1季度增加3.42万亿,同比增速26%。其中短期贷款增加8728亿元,中长期贷款增加2.07万亿元。虽然1季度总体非金融企业长期贷款增量可观,但主要原因是1月份中长期贷款增加1.06万亿,创下天量。这其中不乏政府投资项目,从趋势上看,2月中长期贷款增加5022亿,3月增加5088亿元。正如我们1月份的分析指出,政府投资托底现象明显,民间借贷投资因被挤出而下滑(参考前面的图3),总贷款不会保持持续性高增长。M2的增速回升并不能充分反映实体经济信用创造得到疏通,相反,伴随着GDP增速的进一步回落,实体经济货币化现象越发严重。3月末社会融资规模为144.75万亿,同比增速13.4%。

再来看看1季度我国金融市场的表现。这里我们主要分析股市和债市。1季度我国金融市场大概的情况可以概括为股市上下波动,固定收益市场趋势性低迷。

先看股市。1季度我国上证指数基本上在2600点到3100点之间宽幅震荡。对中国股市来说,影响股指走势的最重要因素是两点,第一是信心,第二是钱。信心是对中国经济的改革速度和节奏的判断,这一点是建立在市场对中国经济基本面的理解和判断上。而关于钱,市场上从来都不缺钱,包括去年发生股灾的阶段。去年股灾期间股指快速的、大幅度的下跌是对之前错误估值的修正,是错误投资和泡沫的成本。只不过股市中获取收益的和支付成本的投资者不是同一个人而已。去年股票市场中错误投资导致的后果还没完全消化,现在又有机构分析师站出来“忽悠”股市有20%的涨幅。我们认为这是对中国股市极不负责任的做法。这种“忽悠”要不是对中国宏观经济的微观基本面的误读,要不就是对金融投资和股市估值最彻底的蔑视。资金可以创造泡沫,但无法维持泡沫,估值错误的投资一定有人要为其买单。年初以来,我们对股票市场的总体判断为低位企稳+宽幅震荡,就目前的情况看,中国股市已经接近箱体震荡的顶端,在全球黑天鹅事件不断出现的情况下,我们判断中国股市短期将维持“振荡市”而不是“上行市”。股市与宏观经济的敏感性也会增强,在经济基本面实质性改善和改革政策加快落地的情况下,股指才会维持“振荡向上”,但整体幅度有限。

再看固定收益市场。1季度的债市总体来说逐渐趋弱,信用事件不断发酵,这和我们在年初的分析文章-《2016,关注中国金融市场‘杠铃’形态》所得结论一致。我们将信用债比喻成支撑权益市场和利率产品两个杠铃片的杠铃杆。一方面,不论是利率债还是信用债,其风险之一在于以交易为目的的投资越来越多,盈利模式逐渐由息差套利转为以更高价格卖给下家。当债券利率逐渐下行,与央行的利率走廊下限逐渐接近的时候,单凭息差套利产生的资产收益率将难以覆盖资金成本(这些资金大部分是理财资金,成本较高)。在这种情况下,买债券的主要目的变成了寻找下家以更高的价格卖出去,债券交易成了击鼓传花的游戏。如果市场都是这种操作,则债市这朵花也就快传到头了。另一方面,信用债这个杠铃杆正变得越来越细。随着刚兑打破导致投资者对信用的重新认识,信用债利差将逐渐凸现。我们判断债市整体仍将继续走弱,相比较而言,利率债仍将是更优的选择。