春节后,人民币汇率走势出现逆转,但真正的拐点在1月11日时已经出现。春节期间美元指数下跌,在岸市场开盘时,人民银行调高了人民币中间价。CNY和CNH迅速向中间价收敛。

值得注意的是,春节期间(2月6日-14日)大陆在岸市场没有开盘,但是离岸市场比在岸市场早两天开盘(2月11日开盘)。开盘后,CNH从6.57升值到6.54。这反映境外投资者的报价开始向在岸市场中间价收敛(境外投资者预计央行的中间价会有大幅升值的调整)。否则全球市场恐慌时,CNH应该是出现贬值。

从现象解读来看,这反映央行中间价的调整基本是以CFETS篮子货币为基准。市场也开始认识到央行短期用篮子货币维稳的决心。篮子货币对市场预期有较强的引导作用。但是从长期来看,这并不是一个好现象,实际上又回到过去的老路,由央行制定中间价,市场跟着中间价这根绳子走,市场供需的力量退居二线。

人民币汇率贬值预期真正的拐点出现在2016年1月11日。2015年12月11日,央行发布了货币篮子及其货币权重,由于当时并没有明确指出货币篮子与中间价形成机制的关系,市场对央行的汇率政策的理解非常混乱,贬值预期依然甚嚣尘上。随后央行向市场做了一系列的解释沟通工作。

1月11日,央行马骏发文明确指出“中间价报价机制将会加大参考一篮子货币的力度,即保持一篮子汇率的基本稳定”。市场情绪迅速稳定。

1月26日,易纲副行长强调“我们增加了篮子的权重,要传达的信息是保持人民币汇率对一篮子货币的基本稳定。”

2月13日,周小川行长明确指出“在可预见的未来...保持一篮子汇率的基本稳定,是人民币汇率形成机制的主基调。”

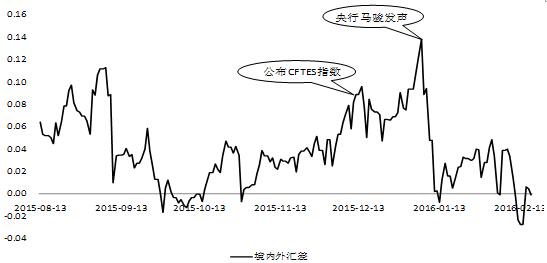

1月11日后,境内外投资者已经开始重新认识新的人民币汇率形成机制。在下图中,12月11日,央行公布CFETS指数对贬值预期的影响非常有限。但是,在1月11日,当央行明确表示要着重参考一篮子货币后,市场反应非常迅速,境内外汇差开始逐渐收窄。春节后,境内外汇差趋近于零。

数据来源:wind

建立一个比较透明、有市场公信力的汇率形成机制,的确有助于稳定市场预期。根据最近的表态,央行希望把参考篮子汇率作为中间价主要定价规则。现实情况也表明,央行始终以稳定一篮子汇率为主要目标,并且容忍利率等其他变量随之变化。市场参与者逐渐相信新的汇率政策。人民币汇率贬值预期出现拐点。

当然,参考一篮子货币和市场供求之间也存在矛盾,贬值预期并不会完全消失。这体现参考篮子货币对不同冲击的反应。

第一,参考篮子货币可以有效化解美元对人民币升值冲击。当美国经济强劲复苏时,美元应该相对人民币升值。此时最难判断的是人民币究竟应该贬多少?盯住一篮子货币可以解决这个问题。一旦美元相对篮子中其他货币升值,人民币就相对美元贬值。贬值幅度完全可计算,市场交易方只需要跟着央行的中间价走即可。尽管有一部分投资者仍然认为人民币需要进一步贬值,但是大多数投资者会跟着央行的中间价做决策。人民币的贬值压力相对小很多。

第二,化解人民币对美元贬值冲击效果有限。当中国经济出现负面冲击时,人民币应该相对美元贬值。这种情况下,篮子货币的作用相对有限。因为当经济遇到负面冲击时,央行应该实施宽松的货币政策,降低利率水平。但是利率下降会引发资本外流,导致人民币汇率承压。若一篮子货币相对稳定,而资本大幅外流时,人民币相对美元的贬值预期就会再度复燃。这也是近期央行担心利率下降,而迟迟不愿降准的原因。

第二种情况实际上是盯住一篮子和货币政策独立性之间的矛盾,加强资本管制可以缓解这一矛盾。从过去的历史经验来看,汇率预期稳定时,降准降息政策对资本流动的影响相对有限。随着人民币贬值预期趋于稳定,预计央行还是会继续实施降准政策。

真正决定短期人民币汇率走势是以下两个因素:进出口商的结售汇意愿,以及境内外利差。中国每年有接近4000亿美元的出口顺差。在强烈的贬值预期下,出口商不愿意结汇,导致外汇市场美元供给不足。如果盯住一篮子货币能够大幅缓解贬值预期,进出口商会逐渐降低对美元的需求。而且,当前中美利差依然为正,只要人民币贬值预期逐渐消失,央行的货币政策还是有一定的转圜空间。

人民币汇率强烈的贬值预期可能已经告一段落。如果把贬值预期比作滔天洪水,外汇市场干预相当于以堵治水,篮子汇率是以疏治水。虽然仍然无法治本,还是会出现小幅贬值预期,但已经为货币当局卸下了千斤重担。接下来央行的挑战是如何协调一篮子货币的汇率政策,和亟待宽松的货币政策之间的矛盾。毫无疑问,为了调和二者之间的矛盾,央行依然会实施一定程度的资本管制。未来如何演化,一方面得看美联储加息的节奏,另一方面还得看中国经济对货币刺激的需求程度。

(作者系中国社会科学院世界经济与政治研究所国际金融研究室副主任)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。