常见的凭证式国债和(电子)储蓄式国债的对比

相同点:

(1)实名制,不可上市交易,但可以质押贷款;

(2)起购金额100元,并以100元的整倍数递增;

(3)利率已知,债券到期前不会随市场利率的变化而变化;

(4)可以提前支取,并需支付1‰的手续费;

(5)可通过柜台和网银购买。

不同点:

(1)债券持有到期收益:凭证式国债到期一次性还本付息,单利计息;电子式国债每年付息一次,到期后偿还最后一期本金和利息,复利计息;

(2)提前兑取:凭证式国债按持有时间分档计息;(电子)储蓄式国债按照票面利率并扣除一定的天数计息。

如果在发行期内遇到央行调整利率,国债的利率会随着变化吗?

凭证式国债:发行期内如遇利率调整,尚未发行的本期国债票面利率,在利率调整日按3年期、5年期银行储蓄存款利率调整的相同百分点作同向调整。也就是说,凭证式国债在发行期内如遇利率变化,己经购买的,不作调整;如果尚未购买的,按变化后的新利率计算。

(电子)储蓄式国债:国债公告日至发行开始前一日,如遇央行调整同期限存款利率,该期国债取消发行。如果调息恰逢国债发行期内,那么该期国债从调息之日起停止发行,发行剩余额度由财政部收回。也就是说,电子式国债的利率不会随央行调整利率而变化。

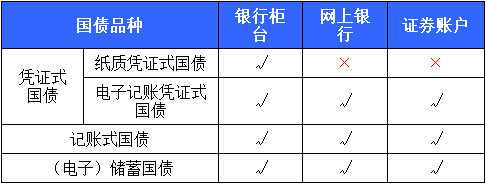

国债购买渠道

好规划这两天将就国债具体的购买方式和流程进行详细的整理,敬请期待。

国债应该如何配置?

(1)从适合人群来看,国债适合各类人群,尤其是风险承受能力较低的投资者

国债信用等级高、无风险、收益稳定,利息收入免征所得税,持有到期没有交易费用,适合厌恶风险的投资者。而对有一定风险承受能力且本金充足的投资者,将部分资金购买国债可以起到分散风险、获得稳健收益的作用。

(2)从期限来看,适于长期不动用的资金购买

国债流动性好、大多数都能够提前兑付,但会损失利息并且支付交易费用,因此适合3-5年长期不会动用的资金,期限越长利息越高。如中短期内会用到的资金则建议购买货币基金、银行理财产品、债券型基金等。

(3)从资产配置来看,适于将家庭(个人)金融资产的10%-30%购买国债

国债的期限越长、利率风险越大,如果提前兑付会损失利息,因此不建议配置过多,通常占家庭(个人)金融资产的10%-30%比较好。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。