存款保险对商业银行投融资行为影响研究

核心提示:我国也即将通过建立存款保险制度来为金融稳定保驾护航。然而对于这样一个全新的制度,还有许多问题需要分析,更需要结合我国的国情来进行设计。本文试图运用Monti-Klein模型分析存款保险对商业银行投融资行为的影响,为存款保险制度的建立做一点基础的理论研究。

存款保险对商业银行投融资行为影响研究

明明

摘要:本文以存款保险对商业银行投融资行为的影响为视角,首先对存款保险制度作了简要介绍;其次建立了引入存款保险的Monti-Klein模型,并基于该模型的数理分析,研究了存款保险对商业银行道德风险、存款决策及投资决策的影响;最后对于我国建立存款保险制度提出了政策建议。

关键词:商业银行存款保险 Monti-Klein模型 道德风险 债券投资

随着我国金融市场的开放和发展,维护金融稳定已经成为金融当局的一项重要职能。在我国金融体系中,银行无疑占据着重要的地位,维护银行的稳定也就成为了维护金融稳定的主要内容。银行的外部性、高杠杆比率、金融创新和传染效应等特性,导致了其内在的脆弱性。各国政府一般通过审慎监管、最后贷款人职能和建立存款保险制度三种手段来维护银行稳定。

1933年,美国在经历了100多年州存款保险制度的尝试后,终于正式建立了联邦范围内的存款保险制度。此后,越来越多的国家和政府开始选择存款保险制度作为保证其国内银行业稳健经营和经济健康发展的重要手段。根据IMF的统计,到1999年底,全球已有72个国家或地区拥有存款保险制度,近些年存款保险制度仍有加速发展之势。

我国也即将通过建立存款保险制度来为金融稳定保驾护航。然而对于这样一个全新的制度,还有许多问题需要分析,更需要结合我国的国情来进行设计。本文试图运用Monti-Klein模型分析存款保险对商业银行投融资行为的影响,为存款保险制度的建立做一点基础的理论研究。

建立引入存款保险的Monti-Klein模型

Klein在1971年建立了Monti-Klein模型,经典的Monti-Klein模型用新古典的厂商理论对完全垄断条件下的商业银行决策行为做了分析。后来者对于该模型的扩展研究,主要特点是将流动性风险引入Monti-Klein模型。本文将在前人研究的基础上,将存款保险引入Monti-Klein模型,通过比较存款保险给商业银行带来的成本和收益,来分析其对商业银行行为的影响。

(一)模型的假设条件

首先,给出银行的成本函数C(D,L),即管理一定数量存款和贷款的成本。其中,C表示成本,D为存款数量,L为贷款数量。而且假定,![]() 即存贷款的相互影响为零。

即存贷款的相互影响为零。

其次,假定具有向下倾斜的贷款需求曲线和向上倾斜的存款供给曲线。事实上,解出它们的反函数更为适宜,即![]() 和

和![]() 。由于银行的资本是既定的,它的决策变量是L和D。存在贷款需求函数,且

。由于银行的资本是既定的,它的决策变量是L和D。存在贷款需求函数,且![]() 、

、![]() ,即贷款需求函数具有凹性。同时,存在存款供给函数

,即贷款需求函数具有凹性。同时,存在存款供给函数![]() ,且

,且![]() ,即存款需求函数也具有凹性。其中,rL表示贷款利率,rD表示存款利率。

,即存款需求函数也具有凹性。其中,rL表示贷款利率,rD表示存款利率。

最后,假设银行的资产负债表为L+M=D+K。其中,K是银行的资本金。M是一家银行在同业市场上的净头寸,当L<D+K时,银行拥有多余的资金,即M>0;当L>D+K时,银行面临资金短缺,即M<0。另外,r代表货币市场利率或无风险利率,rK代表持有资本金的成本。

需要说明的是,在基本的Monti-Klein模型中,L和D分别表示商业银行的贷款和存款,但随着我国金融市场发展和利率市场化的不断推进,贷款已经难以代表商业银行的主要投资业务。因此,这里将L的范围进行扩展,L表示商业银行投资,包括贷款、债券投资等,相应的

L r *代表商业银行的投资收益率(如贷款和债券投资的加权平均收益率)。但同时,D仍表示商业银行负债,这样处理主要是为了与存款保险的基数(总存款和被保险存款)相对应。

(二)引入存款保险

1.银行参加存款保险的成本——存款保险的定价

商业银行参加存款保险的成本就是其需要支付的存款保险费。存款保险机构需要收取一定费用用于维持存款保险基金,以便在参保银行出现偿付危机或破产时,可以赔付该银行的存款人。具体来说,保险费的计算公式如下:

保险费=评估基数·费率

评估基数主要有两种:总存款和被保险存款。在有明确存款保险制度的68个经济体中,27个经济体采用所有类型的存款作为评估保费的基数,34个经济体则用被保险存款作为评估基数。学界普遍认为,后者更为合理,因为这与受到保护的存款数量一致,能够避免银行间的交叉补贴;不足之处在于存在统计与计算上的复杂性。

评估费率往往趋同于风险费率。评估费率有两种形式:单一费率和以风险为基础的差别费率。单一费率即所有参保机构所缴纳的费率相同,而以风险为基础的差别费率则根据参保机构的风险状况确定费率高低——风险越大,所征缴的费率越高。到1999年底,全球已经有21个国家根据风险大小调整保费率;另外,还有13个国家采取的是弹性保费率。

2.银行参加存款保险的收益

商业银行从存款保险中获得的收益,就是在商业银行面临偿付危机或破产时,存款保险机构对其存款人提供的赔付。

3.引入存款保险的Monti-Klein模型

存款保险类似于看跌期权(put option),构成存款保险合同的三方——储户、存款性金融机构及存款保险公司,即成为期权合约的三方当事人。存款性金融机构是以剩余资产及金融机构本身为抵押,换取存款保险公司的担保,从而获得对其储户的支持,这一过程等于是在购买看跌期权。

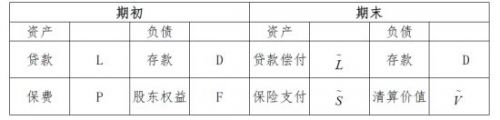

现在用一个简单的模型来分析存款保险的期权价值(见表1)。这是一个仅由两个时期组成的静态模型。在期初,银行支付一定数量的存款保险费,为了简化模型,本文将总存款额作为评估基数;在t=1时,银行被清算,无论银行资产是否充分,存款人将获得赔付。

表1 存款保险的期权价值

在期末时,股东接受银行的清算价值为:

![]()

其中,![]() 是商业银行从存款保险中获取的收益:

是商业银行从存款保险中获取的收益:

![]()

假设在期末贷款违约的比例![]() 。其中,贷款违约被定义为,一旦违约,借款人将完全无法支付利息和本金,在期末就需要把这部分违约贷款完全注销。所以,

。其中,贷款违约被定义为,一旦违约,借款人将完全无法支付利息和本金,在期末就需要把这部分违约贷款完全注销。所以,![]() 。由此可得:

。由此可得:

![]()

根据上面的分析,现在写出新的monti-klein模型,引入存款保险后银行的利润函数为:

又因为M=D+K-L,所以利润函数可以整理为:

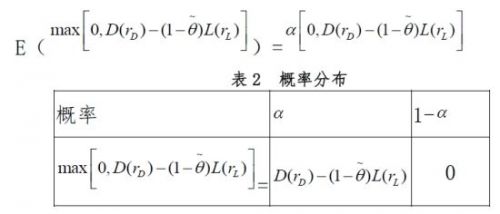

4.引入破产概率

由于![]() 是一个分段函数(非连续),无法直接求出其期望值。为了解决该问题,假设银行的破产概率为α,同时假设商业银行一旦面临破产,存款保险就将对其进行赔付。因此,存在如表2所示的概率分布,由此可得:

是一个分段函数(非连续),无法直接求出其期望值。为了解决该问题,假设银行的破产概率为α,同时假设商业银行一旦面临破产,存款保险就将对其进行赔付。因此,存在如表2所示的概率分布,由此可得:

同时令![]() ,因此,银行的期望利润就是:

,因此,银行的期望利润就是:

![]()

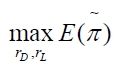

5.商业银行最优化决策

银行的决策是在期初选择D r 和L r ,以使其期望利润最大,即:

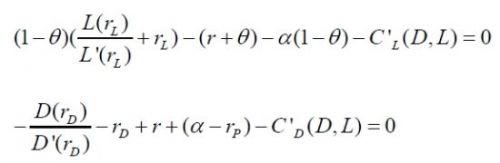

其最大化的一阶条件如下:

[责任编辑:姜楠]