为何外汇占款对流动性的影响力减弱

核心提示:外汇占款对国内流动性影响力减弱是货币政策目标转换等中期因素在起作用。2014年货币政策不会有放松的机会,除非经济出现剧烈的下滑。

为何外汇占款对流动性的影响力减弱

招商证券研究发展中心谢亚轩

摘要:外汇占款是分析国内流动性的重要变量,经验表明,两者原本存在稳定的相关性,但在2013年四季度这一关系出现紊乱,表现为外汇占款对流动性的影响力减弱。本文从流动性供求及需求的角度,从四个方面分析了造成这一现象的原因,并对2014年货币政策和流动性的相关情况作了预测。

关键词:外汇占款 流动性 货币政策

外汇占款与流动性原本存在稳定相关性

外汇占款直接影响基础货币的投放,分析和预测国内流动性状况,外汇占款无疑是一个重要变量。经验表明,外汇占款与流动性存在稳定相关性,如果外汇占款增加量明显超预期,则国内银行间流动性趋于宽松,利率回落;相反,如果外汇占款的增加量显著下降甚至负增长,则国内银行间流动性趋紧,利率上升。

应该说,2013年6月的钱荒比较充分地证明了国际资本流动、外汇占款与国内流动性之间的关系。人民银行在日前发布的《2013年第四季度中国货币政策执行报告》(以下简称《货币政策执行报告》)中指出,“2013年6月份货币市场出现了一次较大的波动。这与市场传闻扰动、企业税收集中清缴、端午节假期现金需求、外汇市场变化及商业银行半年末指标考核等多种因素叠加有关。”的确,在外汇占款方面,2013年6月,由于市场强化对美联储退出QE的预期等多种因素迭加影响,金融机构新增外汇占款由前4个月的月均远超3000亿元回落到-412亿元,降幅非常明显。在此期间,银行间7天回购利率最高达12.2521%,月平均7.0844%,远高于前4个月3.3155%的平均水平。外汇占款的减少导致基础货币供应减少,推高了市场利率。

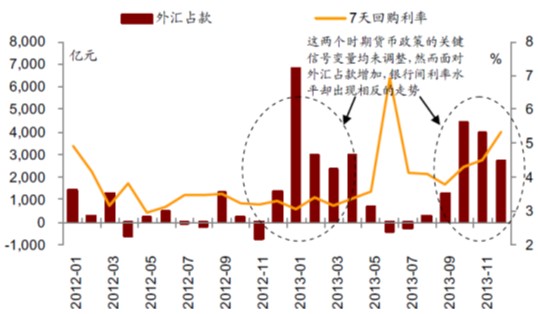

2013年第四季度外汇占款与流动性的关系出现紊乱

外汇占款与流动性原本稳定的关系在2013年第四季度出现紊乱,外汇占款明显增加但银行间流动性却日趋收紧,外汇占款对流动性的影响力减弱。

首先观察当时外汇占款变化。笔者坚持辩证分析美联储QE退出对我国国际资本流动的影响,认为QE退出对我国外汇占款的影响更多是阶段性的,曾判断外汇占款有望在2013年第三季度恢复正增长。事实证明,金融机构新增外汇占款在2013年9月已回升至1263.6亿元,10月的增量更是达到4416亿元并维持在高位。2013年整个第四季度,新增外汇占款月平均达3708亿元,处于历史较高水平。

再看当时的流动性变化。从图1可见,银行间流动性不仅没有出现宽松迹象,反而是越来越紧。仍以银行间7天回购利率为例,2013年8月和9月其平均值为4.0194%,10月上升至4.3803%,11月升至4.5557%,12月更是高达5.3336%。第四季度7天回购利率的绝对水平虽然不像6月那样陡然上升,但一直维持走高的趋势,流动性没有跟随外汇占款的回升而回落(见图1)。

图1 2013年9月以来流动性并未随着外汇占款的增加而出现好转

资料来源:Wind资讯、招商证券

[责任编辑:姜楠]