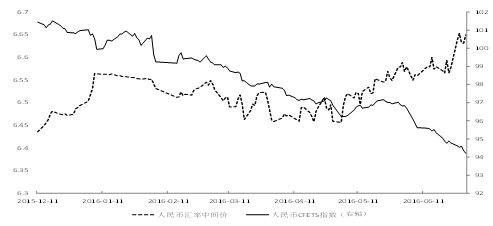

“收盘价+篮子货币”汇率形成机制遇到了一些新问题。2015年12月11日至2016年6月30日,人民币CFETS指数贬值幅度达到7%,但人民币对美元双边汇率仅贬值3%。在参考篮子货币的规则下,篮子货币反而比双边汇率波动性更大。这令人感到困惑。目前,CFETS篮子货币指数已经跌破95,而且还看不到底部。

在分析这个问题之前,我们先回顾一下面对今年3月-6月三波外部冲击,篮子货币的表现。

图 1 人民币汇率中间价与人民币CFETS指数

数据来源:wind。

第一,在3-4月弱势美元阶段,篮子货币指数从99跌至97。当时由于美联储再度爽约加息预期,美元指数下探至94,篮子货币要求人民币兑美元升值。然而,由于大多数持汇投机者不愿意在高位结汇,境内人民币对美元汇率并未明显升值。在此期间,日元和欧元对美元大幅升值,导致人民币对欧元和日元明显贬值,CFETS跌至97。面对弱势美元,人民币对美元收盘价升值幅度不足,会带动篮子货币贬值。

第二,在5月强势美元阶段,篮子货币指数跌破97。当时美联储鹰派人物频繁发话,加息预期再度升温,人民币对美元的贬值压力开始释放,但是人民币对美元的贬值幅度低于欧元和日元(期间人民币贬值1.8%,欧元贬值2.7%,日元贬值4.2%),CFETS指数略有下调。面对强势美元,篮子货币作为缓冲器,降低了收盘价贬值幅度。篮子货币和人民币对美元汇率同时贬值,一起消化贬值压力。

第三,英国退欧,全球金融风险上升阶段,篮子货币指数跌破95。英国退欧事件引发英镑和欧元贬值,避险资金涌入美国和日本,美元和日元被动升值。短短八个交易日,美元指数上升2.6%,日元升值了3.7%,最终导致篮子货币跌破95,人民币对美元的贬值幅度则达到1.2%。面对全球金融风险冲击,篮子货币指数加快了人民币对美元贬值速度。

从上述三个阶段可以清楚的发现,无论美元是升是贬,篮子货币都在持续贬值。应该说,面对强势美元,篮子货币可以缓解人民币对美元贬值压力,但是面对其他冲击,人民币对美元和篮子货币反而会给彼此增加贬值压力。仅仅半年的时间,CFETS指数已经贬值6%。如果今年美联储重新释放加息信号,年内CFETS贬值幅度可能会超过10%。

出现这种情况的主要原因是,当前的汇率形成机制无法解决外汇市场出清问题。

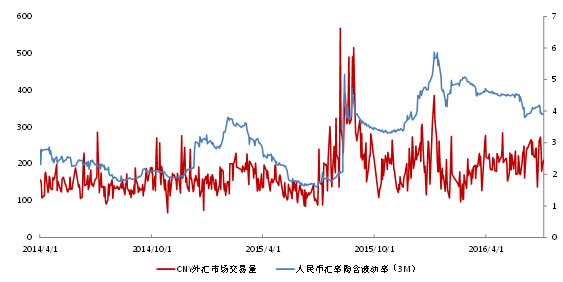

“收盘价+篮子货币”并没有解决过去中间价定价机制中的核心矛盾——外汇市场出清问题。对比人民币汇率波动率与外汇市场交易量可以发现,近期市场供需之间存在较大缺口。人民币隐含波动率是反映货币风险溢价的重要指标,波动率上升代表投机人民币的风险增加。一般而言,汇率波动率上升,对冲外汇风险的需求也会上升。正常情况下,人民币对美元交易量应该随之增加。下图显示,2016年1月份以来,人民币隐含波动率基本保持在4.0-4.5左右,人民币风险溢价较高,但在岸外汇市场人民币对美元日度交易量却从去年末接近400亿美元下降至200亿美元左右。个别工作日交易量跌至100亿美元的低点,基本回到了“8.11”汇改前水平。外汇市场相对低迷的交易量,反映当前市场量价并不匹配,市场美元供需存在较大缺口,美元供给不足。市场交易量受美元供给的短边约束。有一部分投资者仍然在持汇观望。

图 2人民币汇率隐含波动率与交易量比较

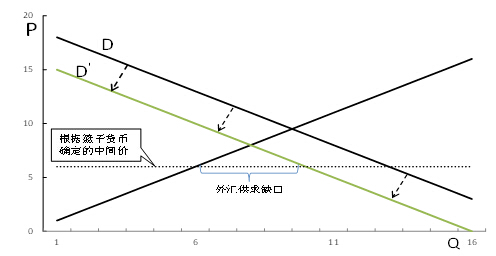

外汇市场无法出清的原因缘于资本管制和价格管理。如下图,当前的资本管制政策不允许一部分有购汇意愿的机构和投资者购买外汇,减少了外汇需求,外汇需求曲线从D下移到D’。同时,央行运用篮子货币缓解人民币汇率贬值幅度,将美元价格定在投资者心理价位之下,最终导致外汇市场美元处于供不应求的状态。

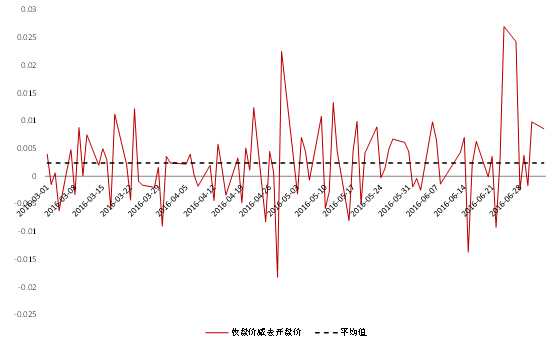

面对没有出清的外汇市场,篮子货币陷入易贬难升的困境。从每日市场交易的收盘价与开盘价的比较可以看出来,无论是弱势美元还是强势美元,人民币收盘价一般都会高于开盘价。这反映市场仍然是美元多头占据主导地位。从今年3月至6月,每日收盘价比开盘价平均贬值24个基点。其中,3-4月平均14个基点,5月平均31个基点,英国退欧后平均达到99个基点。在没有出清的外汇市场下,人民币汇率与篮子货币指数相互作用螺旋贬值。

图 6 人民币汇率中间价与人民币CFETS指数

此外,缺乏中心汇率也是篮子货币无法回调的原因。在欧洲实施宽幅波动汇率目标区(欧洲货币体系)时,汇率回归篮子货币中心汇率的调整时间一般最多持续5个月。虽然在“收盘价+篮子货币”中间汇率形成机制中,引入了CFETS指数,央行现在的货币篮子却没有明确的中心汇率。因而,外汇市场上难于出现回归中心汇率的趋势。

事实上,在当前的汇率形成机制中,篮子货币的初始功能是作为调节器,缓解市场供需对外汇市场的冲击。然而,人民币汇率的短期决定因素,已经从贸易顺差转向资本流动。资本流动与经济周期密切相关,导致人民币汇率顺周期性越来越强。篮子货币价格,并不一定与我国经济周期走势吻合。所以,根据篮子货币决定的人民币价格,与市场出清的价格之间经常会相互冲突。

引入人民币钉住宽幅一篮子可以解决这个问题(具体政策安排请参见余永定、张斌、张明此前在《财经》上发表的文章)。钉住宽幅一篮子的安排可以在防止人民币出现超调的同时,最大限度地避免了干预外汇市场。

货币当局公布一篮子货币中心汇率,同时允许人民币对美元汇率上下宽幅波动(如15%或者20%)。但货币当局可以不对外公布允许的波动幅度,在波幅以内货币当局不干预外汇市场。

由于市场不知道货币当局所能容忍的贬值幅度,一些投资者认为人民币已经贬值到位,变为人民币的买家。随贬值幅度加大,越来越多投资者加入购买人民币的行列。由于市场预期的分化,可能在触及货币当局的底线之前,不用货币当局出手,汇率就已经趋于稳定。这实际上是市场自主出清的过程,并不需要央行价格指导。

即便依然有投资者想做空人民币,由于贬值和预期分化,做空力量已经成为强弩之末。相反,央行则此前一弹未发,仍拥有充足的弹药。即打上很大的折扣,中国的外汇储备加上相应的资本管制措施足以使货币当局守住人民币汇率底线。

(作者系中国社会科学院世界经济与政治研究所国际金融研究室副主任。本文是笔者和余永定老师一起合作的文章《论人民币汇率形成机制改革的推进方向》的部分内容,全文即将发表在《国际金融研究》。)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。