来源:太和智库

作者:太和智库研究员张家瑞

自2008年金融危机爆发以来,以美联储为首的全球央行迅速进入“危机状态”,快速调降利率并长时间维持超低利率。由于危机时期金融市场流动性枯竭,大量金融机构破产,各央行降低利率提供流动性,并出台购买有毒资产计划以拯救金融行业,全球金融系统免于崩溃。然而,当全球资本市场已经经历了新的一轮“牛市”之后,美联储依然“小心翼翼”、“不敢”加息,而欧洲、日本和中国则不断降息。央行们宣称不加息或继续降息的理由是实体经济仍未见明显起色,CPI通胀仍没有达到目标。然而实际上,这些央行已经陷入或正在陷入利率陷阱:为了维持金融行业稳定,央行不得不长期保持低利率。加息的成本(主要是对金融行业的负面影响)太大,央行不敢轻易加息。货币政策沦为被动,无论央行如何宽松,金融市场仍感觉流动性不足。利率陷阱究竟是什么?为何会出现利率陷阱?如何破解利率陷阱?请看太和智库研究员张家瑞如何剖析世界经济和金融市场的这一深层次问题。

利率陷阱

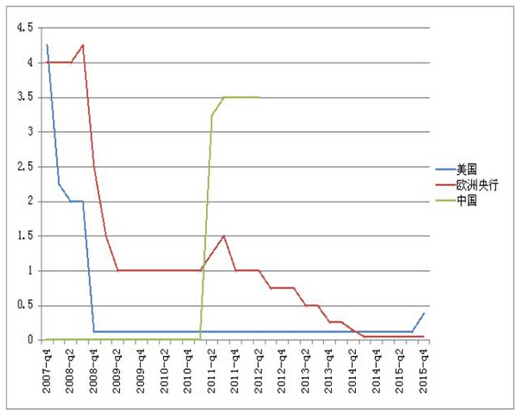

图1:央行货币政策利率(数据来源:CEIC数据库)

从金融机构的风险冒进(risk-taking)说开去

2016年1月份,中国金融市场出现了短期的流动性紧张。当然,这种现象在每年春节前都会有不同程度的体现,主要是因为居民和企业的现金需求出现季节性增加。2016年据说还有其他因素,最主要的是国际资本流出的影响使得我国外汇占款下降,从而由外汇占款引起的“被动”货币供给减少。市场观点普遍认为流动性需求增加和流动性供给减少共同导致了我国1月份的流动性紧张。然而,经过笔者初步估算,春节效应引起的现金需求增加至多2万亿元,而1月份的外汇占款下降导致人民币少供给约6400亿元左右,二者共计2.64万亿元左右的流动性缺口。而另一方面,1月份央行通过逆回购、国库现金定存、中期借贷便利(MLF)、短期流动性调节(SLO)等各种工具和市场操作一共释放了超过2.8万亿元的流动性。显然,流动性供给是超过需求缺口的。为什么在这种情况下,金融市场仍然出现“紧张”呢?

原因很简单,因为金融市场普遍预期央行在1月会有更加宽松的政策,例如普遍降准。并且基于这个预期,金融机构已经提前加好了杠杆,将流动性资产转为非流动性投资(例如股市、债市、房地产市场等等)。更有甚者违法操作,挪用票据进行风险投资一搏央行的宽松政策。不幸的是,1月份央行并没有降准,金融机构的预期没有实现。更不幸的是,央行每执行一次前文所述的公开操作,虽投放了流动性,但市场幻想的全面降准出现的概率就越小,流动性反而越发紧张。结果金融市场表现糟糕,并且出现不少风险事件。到2月底央行终于宣布降准。