2005年汇改以来,从升值幅度的角度看,人民币汇率波动有三种模式:第一种模式是“快速”升值,主要是2005年7月至2008年10月以及2010年6月至2011年8月两个阶段,年均升值幅度在5%至7%之间;第二种模式是“超级稳定”,主要是2008年11月至2010年5月,为应对全球金融海啸,人民币兑美元汇率保持不变;第三种模式是“趋间波动”,2011年第四季度以来基本都延续这样的走势,人民币兑美元汇率时升时贬,在(6.0-6.4)区间内波动。特别是2013年以来,人民币即期汇率的波动区间基本处于(6.0-6.3)内。而从现在看,2011年可以说是人民币汇率主要升值趋势接近尾声,进入区间波动的一个转折。

在2011年之前,在人民币以升值压力为主的情况下,中国人民银行需要通过外汇市场干预以减缓升值的速度,避免其药性过烈。“以汇率调整时间的延长,换取经济结构调整的空间”。干预市场以稳定汇率必然带来经济结构扭曲,央行在此期间不得不“主动”增加持有对外金融资产,也就是国际储备。其结果就是国际储备在中国对外金融资产中的比重从2004年末的66%上升到2011年末最高时的69%。在强烈的人民币升值预期中,企业和家庭优先选择本币资产,回避外币资产,因此私人部门对外金融资产占比从2004年末的34%下降到2011年末的31%。

在2011年之后,人民币升值主趋势结束进入波动区间后,央行也希望尽可能退出外汇市场的日常干预,以提升货币政策的有效性。因此,在2012年4月和2014年3月两度再推汇改,扩大人民币汇率浮动幅度。在此期间,企业和家庭的汇率预期从一致性的升值转趋多样化,部分开始增加持有对外金融资产。2011年至2014年,中国对外金融资产净增加16742亿美元,其中国际储备增加6435亿美元,占增量的39%。而对外直接投资增加6531亿美元,在增量中的占比已超过国际储备。对外直接投资、证券投资和其他投资三个私人部门对外投资项合计增加10307亿美元,在增量中占比61%。可见,2011年也是央行开始考虑退出外汇市场常态式干预的重要一年。

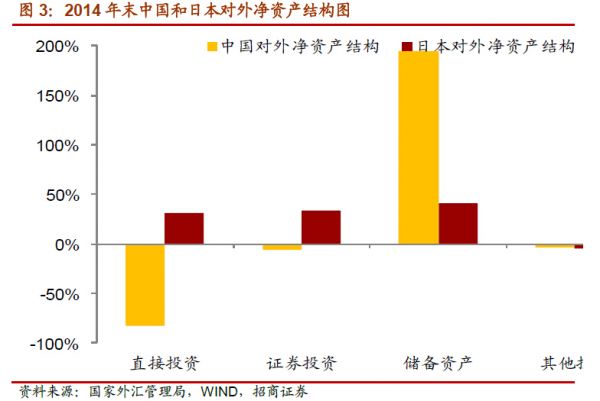

汇改10年过程中,人民币汇率渐进完成升值过程进入波动区间,央行逐步完成维稳任务开始退出常态式干预,中国的对外金融资产结构也开始发生缓慢而巨大的变化。从一个长周期的角度看,中国对外金融资产未来将更趋多元化,私人部门持有的直接投资和证券投资资产所占的比重将逐步上升。例如,2013年末,日本的对外净资产中,直接投资、证券投资和储备资产的占比大体为3:3:4,比较均衡。2011年以来,伴随汇改和人民币资本项目可兑换改革进程的推进,我们已经看到私人部门对外投资占比的快速上升,相信未来仍将延续这一趋势。中国对外金融资产多元化在提高中国对外投资收益率的同时可以比较好的分散风险,在实现“藏汇于民”的同时也有利于应对国际资本流动突变的外部冲击。在这个过程中,人民币汇率这味“中药”又会发挥怎样的药效呢?

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。