第三部分 人民币国际化现状

一、跨境贸易人民币结算

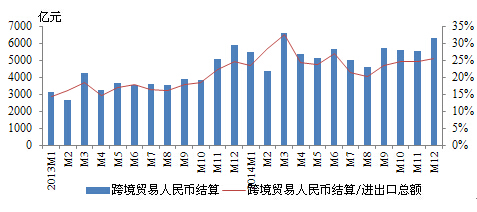

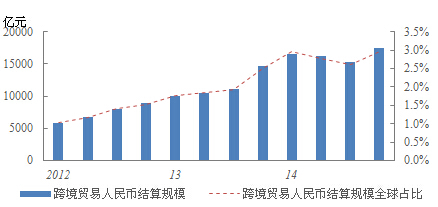

规模迅速扩大,结算占比先降后升。2014年,跨境贸易人民币结算规模继续扩大,全年跨境贸易人民币结算业务累计发生6.55万亿元,同比增长41.6%(图2)。跨境贸易人民币结算占中国进出口总额的24.76%,较2013年增加6.83%,跨境贸易人民币结算规模全球占比也从2012年初的1.03%提升至2014年第四季度的2.96%,增长了188.24%(图3)。

图2 跨境贸易人民币结算规模 数据来源:中国人民银行、商务部

图3 跨境贸易人民币结算规模与全球占比 数据来源:中国人民银行、商务部

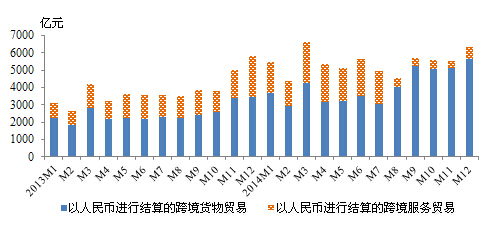

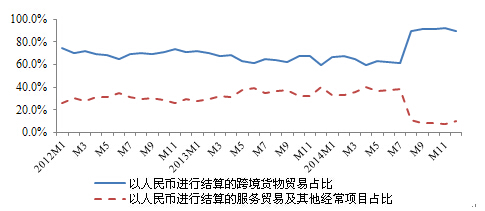

以货物贸易结算为主,服务贸易结算规模稳步增长。2014年,以人民币进行结算的跨境货物贸易累计发生5.9万亿元,占跨境贸易人民币结算的90.08%。以人民币进行结算的服务贸易及其他经常项目累计发生6565亿元,占跨境贸易人民币结算的10.02%。从结构上看,货物贸易使用人民币的比重高于服务贸易。尤其是中国人民银行在2014年8月份[1](自2014年8月开始,转口贸易被调整到货物贸易进行统计,货物贸易金额扩大,服务贸易金额相应减少。)进行统计口径调整后,该现象更为突出(图4&图5)。

图4 以人民币进行结算的货物贸易和服务贸易规模 数据来源:中国人民银行、商务部。

图5 以人民币进行结算的货物贸易和服务贸易规模占比 数据来源:中国人民银行、商务部。

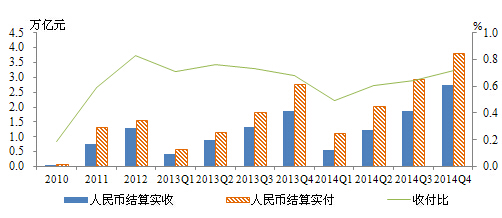

收付情况基本稳定,出口人民币结算增长较快。2014年底,跨境贸易人民币结算业务实收2.73万亿元,同比增长45.21%;实付3.82万亿元,同比增长38.91%。结算收付比由2013年的1:1.46升至2014年的1:1.40,跨境贸易人民币收付日趋均衡(图6)。

图6 2010-2014Q4跨境贸易人民币结算收付比 数据来源:中国人民银行。

二、人民币金融交易

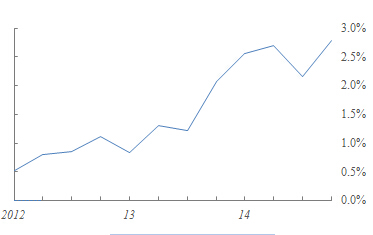

2014年人民币国际金融交易计价支付功能进一步强化。在直接投资、国际债券和票据以及境外信贷的交易与结算中,人民币金融交易规模继续扩大,保持高速上涨趋势。截至2014年底,人民币国际金融交易计价结算综合占比达2.8%,同比增长34.0%(图7)。

图7 人民币国际金融计价结算综合指标[2](人民币国际金融计价结算综合指标由全球对外信贷总额中人民币信贷比重,全球国际债券和票据发行额、余额中人民币债券和票据比重,以及全球直接投资中人民币直接投资比重构成。)

(一)人民币直接投资

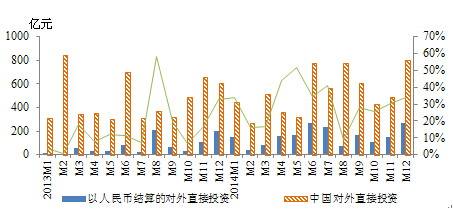

人民币境外直接投资。2014年,中国对外直接投资规模和人民币境外直接投资额持续增加。据商务部统计,2014年中国境内投资者共对全球156个国家和地区的6128家境外企业进行了直接投资,累计实现非金融类直接投资6320.5亿人民币,同比增长14.1%。其中,以人民币结算的对外直接投资额1866亿元,同比增长118.0%,占人民币结算的直接投资业务的17.77%(图8)。2014年,对外直接投资中人民币结算占比出现波动,1-8月先升后降,之后在一系列金融支持企业对外投资以及便利化政策的鼓励下,尤其是在离岸人民币市场规模增加、流动性持续扩张的形势下,中国企业在境外投资规模日益扩大,投资领域不断拓展,使得以人民币进行结算的对外直接投资规模迅速上升。

图8 以人民币结算的对外直接投资占中国对外直接投资的比重 数据来源:中国人民银行、商务部。

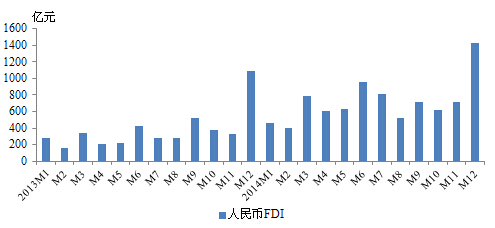

人民币外商直接投资。2014年,中国实际使用外商直接投资金额1195.58亿美元,其中以人民币进行结算的外商直接投资累计8620亿元,较2013年增加4138.7亿元,增长92.4%(图9)。离岸市场人民币资金规模不断扩大,市场对中国经济增长的信心日益增强,人民币具有较强的长期升值预期,越来越多的外商选择使用人民币进行对华直接投资。

图9 FDI人民币结算业务 数据来源:中国人民银行、商务部。

(二)人民币证券投资

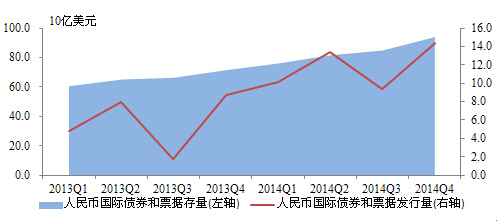

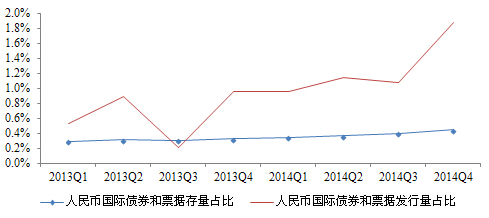

国际债券和票据市场。国际债券是国际资本市场最重要组成部分,人民币国际债券和票据发行量不断增长,意味着人民币金融交易功能正在逐步实现。2014年,人民币国际债券和票据发行量达473.2亿美元,同比增长104%(图10)。然而,人民币国际债券和票据在全球债券市场的份额还比较小,仅占国际债券和票据发行量的1.88%。截至2014年底,人民币国际债券和票据余额940亿美元,全球占比仅为0.4%(图11)。在国际债券和票据市场上,人民币与目前主流国际货币仍然有一定差距。截至2014年底,在全球国际债券和票据余额中,美元占40.36%,欧元占41.48%,英镑占9.26%,日元占2%。

图10 2013-2014年人民币国际债券和票据存量和发行量 资料来源:国际清算银行。

图11 2013-2014年人民币国际债券和票据存量和发行量全球占比 资料来源:国际清算银行。

离岸市场是人民币国际债券发行的主要场所。2014年全球多个国际金融中心开展了离岸人民币业务,离岸人民币存款规模迅速扩大,为人民币国际债券的发行创造了良好的条件。除香港外,新加坡、伦敦、台湾、首尔、法兰克福等地的人民币离岸市场参与主体、产品更加多元化,市场规模明显扩大。香港仍然是最大的人民币离岸市场,2014年香港地区的人民币债券存量达3860.87亿元,同比增幅为33%。其中变化最明显的是金融债存量,由2013年的491.27亿元增加到2014年的1112.27亿元,市场份额提升了10个百分点(表2)。

表2 2014年香港人民币债券产品规模与结构

|

类别 |

存量总额(亿元) |

占比(%) |

债券数 |

占比(%) |

|

企债 |

1820.50 |

47.15 |

161.00 |

48.79 |

|

金融债 |

1112.27 |

28.81 |

129.00 |

39.09 |

|

国债 |

805.00 |

20.85 |

29.00 |

8.79 |

|

可转债 |

123.10 |

3.19 |

11.00 |

3.33 |

|

合计 |

3860.87 |

100.00 |

330.00 |

100.00 |

资料来源:Wind资讯。

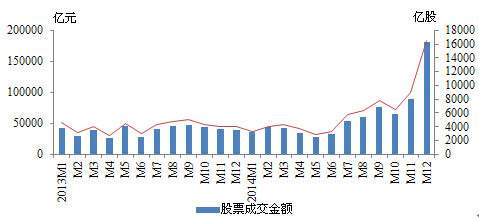

股票市场。在股票发行注册制、国有企业混合所有制改革以及沪港通等利好政策的刺激下,2014年中国股市成为全球最活跃、成长性最好的股市。上证综合指数最终收报3234.68点,全年上涨52.87%;深证综合指数收报1415.19点,全年上涨33.80%。沪市平均市盈率从2013年底的10.99倍提高到2014年底的15.99倍,深市平均市盈率从2013年底的27.76倍提高到2014年底的34.05倍。

2014年股票市价总值(A、B股)共计372546.96亿元,同比增幅55.83%。股市流通市值为315624.31亿元,同比增幅58.14%。股价总体水平的大幅上涨使得交易更加活跃,成交量屡创新高。2014年沪深两市累计成交743912.98亿元,较2013年增加275184.38亿元,增幅58.70%。日均成交3036.38亿元,同比增幅达54.17%(图12)。

图12中国股票市场交易情况 资料来源:中国证券监督管理委员会。

资本市场和直接融资在企业融资中开始发挥更加重要的作用。2014年共有125家新公司上市,其中在上证主板上市公司43家,在深证中小板上市公司31家,在创业板上市公司51家。新上市公司共通过股票市场融资668.89亿元。已上市公司定向增发金额也较2013年大幅增长,全年定向增发金额达到4031.30亿元,增长1784.71亿元,增幅达到79.44%(表3)。

表3 中国股票市场筹资金额

|

时间 |

首次发行金额 |

再筹资金额 |

|||||||

|

A股 (亿元) |

B股 (亿美元) |

H股 (亿美元) |

A股(亿元) |

B股 (亿美元) |

H股 (亿美元) |

||||

|

公开增发 |

定向增发 |

配股 |

权证行权 |

||||||

|

2012年 |

0.39 |

0.00 |

82.50 |

104.74 |

1867.48 |

121.00 |

0.00 |

0.00 |

77.14 |

|

2013年 |

0.00 |

0.00 |

113.17 |

80.42 |

2246.59 |

475.75 |

0.00 |

0.00 |

59.51 |

|

2014年 |

668.89 |

0.00 |

128.72 |

18.26 |

4031.30 |

137.98 |

0.00 |

0.00 |

212.90 |

资料来源:中国证券监督管理委员会。

衍生品市场。截至2014年底,全球利率衍生品OTC市场未清偿余额达505万亿美元:其中,美元、欧元、日元、英镑、瑞士法郎和加元的占比分别为34.14%、33.09%、9.13%、11.28%、0.98%、1.78%,其他币种占比不足10%。中国衍生品金融市场发展滞后,规模偏小,与发达国家相比仍然存在较大差距,人民币衍生产品尚未被国际清算银行单独统计。

与2013年相比,截至2014年底其他币种OTC市场利率衍生品未清偿余额占全部币种比重从8.28%上升到8.47%,市值比重由4.56%上升至5.06%(表4)。

表4 2013年4季度与2014年4季度利率衍生品全球OTC市场币种结构(%)

|

利率衍生品全球OTC市场未清偿余额 |

利率衍生品全球OTC市场市值 |

||||

|

2013年4季度 |

2014年4季度 |

2013年4季度 |

2014年4季度 |

||

|

欧元 |

41.32% |

33.09% |

49.22% |

52.44% |

|

|

日元 |

8.99% |

9.13% |

4.90% |

5.11% |

|

|

英镑 |

9.00% |

11.28% |

9.11% |

11.71% |

|

|

瑞士法郎 |

0.98% |

0.94% |

0.85% |

0.82% |

|

|

加元 |

1.78% |

2.00% |

0.98% |

1.04% |

|

|

美元 |

29.65% |

34.14% |

30.38% |

23.07% |

|

|

其他 |

8.28% |

8.47% |

4.56% |

5.06% |

|

资料来源:国际清算银行。

为了满足市场规避人民币汇率和利率风险的需要,最近两年不断涌现出人民币衍生品创新品种。2013年8月香港交易所推出了中华120指数期货。2014年10月20日,新加坡交易所正式推出人民币期货合约交易,其中包括美元/离岸人民币期货和人民币兑美元期货合约,规模分别为10万美元和50万元人民币。目前,在香港交易的人民币衍生产品有两种:美元兑人民币期货和中华120指数期货。2014年美元兑人民币期货共成交195049手,比2013年增长56341手,增幅为40.62%,中华120指数期货全年成交42083手,每月成交量基本保持稳定(表5)。

表5 美元兑人民币期货和中华120指数期货交易情况汇总 单位:手

|

|

2013年 |

2014年 |

|||||||

|

1季度 |

2季度 |

3季度 |

4季度 |

1季度 |

2季度 |

3季度 |

4季度 |

||

|

美元对人民币期货 |

25054 |

46238 |

26868 |

40548 |

75498 |

33359 |

42843 |

53349 |

|

|

中华120指数期货 |

0 |

0 |

- |

- |

9824 |

8678 |

10935 |

10756 |

|

资料来源:香港交易所。

在资金市场上,2014年人民币利率互换市场继续保持活跃,且交易热度不断上升。利率互换交易金额达到40317.3亿元,同比增长48%。人民币远期利率和债券远期交易呈现了井喷态势,两者成交金额分别为7.81亿元和48.08亿元,相比2013年的0.5亿元和1.01亿元大幅增长(表6)。

|

表6 2013-2014年主要银行间市场产品交易额 单位:亿元 |

||||||||

|

2013年 |

2014年 |

|||||||

|

1季度 |

2季度 |

3季度 |

4季度 |

1季度 |

2季度 |

3季度 |

4季度 |

|

|

利率互换 |

7375.83 |

7960 |

5697.8 |

6068.55 |

8044.5 |

8908.53 |

9577.68 |

13786.59 |

|

远期利率 |

0 |

0 |

0.5 |

0 |

0 |

2.16 |

2.91 |

2.74 |

|

债券远期 |

1.01 |

0 |

0 |

0 |

0 |

0.07 |

0.96 |

47.05 |

资料来源:中国外汇交易中心。

2014年沪深300股指期货共成交163.13万亿元,比2013年增加22.44万亿元,增幅达16%。沪深股指期货成交金额与沪深300指数波动之间有较高同步性,说明沪深300股指期货发挥了对冲风险的积极作用。2013年推出的国债期货也受到市场青睐,2014年成交8785.15亿元,比上年增长了186%(表7)。

|

表7 2013-2014年股指期货、国债期货交易情况 单位:亿元 |

||||||||

|

2013年 |

2014年 |

|||||||

|

1季度 |

2季度 |

3季度 |

4季度 |

1季度 |

2季度 |

3季度 |

4季度 |

|

|

沪深300 股指 期货 |

348706 |

331666 |

402067 |

324564 |

272821 |

275356 |

348607 |

734601 |

|

国债 期货 |

0 |

0 |

1443.83 |

1620.05 |

1083.95 |

1078.99 |

1322.63 |

5299.58 |

资料来源:中国金融期货交易所。

外商投资人民币金融资产。中国金融市场逐渐开放,非居民可投资股票市场和银行间债券市场。外国投资者配置人民币股票有三种渠道:合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)和沪港通。前两种仅仅适用于机构投资者,个人投资者可以通过沪港通对上海证券交易所的股票进行投资。

截至2014年底,共有10个境外国家和地区的118家机构获得RQFII资格,RQFII可用投资额度达8700亿元。2014年国家外汇管理局新批RQFII额度1422亿元,累计审批额度达2997亿元。

2014年11月17日沪港通正式开始交易。香港交易所数据显示,2014年11月沪股通成交额为465.89亿元人民币,港股通成交额为76亿港币;12月沪股通成交额为1209.22亿元人民币,港股通成交额为184.11亿港币。沪港通增强了人民币对金融产品的定价权,为深港通以及中国资本账户开放创造了有利条件。

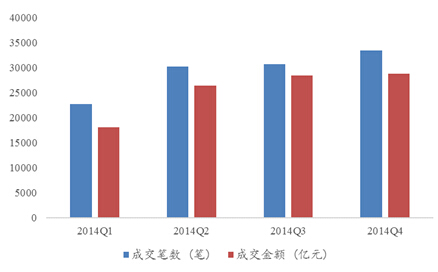

银行间债券市场允许合格境外机构投资者、人民币合格境外机构投资者、境外银行和境外保险公司参与交易。截至2014年底,银行间债券市场准入机构包括14家合格境外机构投资者、66家人民币合格境外机构投资者、97家境外银行和11家境外保险公司。2014年外资机构参与现券交易116963笔,共计101683.39亿元(图13)。

图13 2014年外资机构参与银行间债券市场现券交易 资料来源:中国外汇交易中心。

(三)人民币境外信贷市场

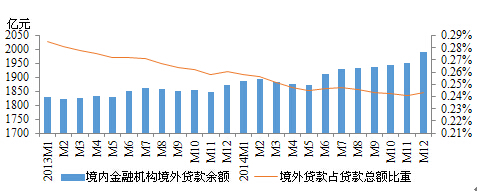

截至2014年底,境内金融机构人民币境外贷款余额达1989.68亿元,同比增长6.19%。人民币境外贷款占金融机构贷款总额的比重为0.24%,较2013年底小幅回落(图14)。伴随着人民币国际地位上升,尤其是人民币利率下调,境外人民币贷款规模及其占总贷款的比重将不断上升。同时,人民币境外利率比境内低,境内企业有强烈意愿进行跨境人民币贷款。继中国(上海)自贸区、深圳前海以及昆山试验区后,2014年天津、广西、云南部分试点区域的企业获准到东南亚及其他人民币离岸市场进行跨境人民币贷款,支持符合国家宏观调控方向和产业政策导向的港口贸易、基础设施建设、清洁能源等领域实体经济发展。

图14 2013-2014年中国金融机构人民币境外贷款余额及占比 资料来源:中国人民银行。

离岸人民币存款规模不断增大,2014年底,香港人民币存款总额达到10035.57亿元,比2013年同期增长1430.85亿元,增幅达到16.62%。新加坡人民币存款达到2770亿元,相比2013年同期增长820亿元,增幅达到42%。同期,台湾、韩国和澳门的人民币存款分别达到3023亿元、1940亿元和1034亿元。

(四)人民币外汇市场

2014年人民币外汇即期成交4.12万亿美元,同比增长1.2%。为了降低人民币兑换成本,方便双边贸易和投资,中国人民银行积极推动人民币与主要货币及周边国家货币直接交易。2014年,银行间外汇市场新增了人民币对新西兰元、英镑、欧元以及新加坡元直接交易,还推出了人民币对哈萨克斯坦坚戈的银行间市场区域交易。2014年,人民币对外币直接交易共成交1.05万亿元,在银行间外汇市场即期交易中占比4.7%,人民币直接交易成交活跃,流动性明显提升(表8)。

表8 2014年银行间外汇即期市场人民币对各币种交易量 单位:亿元人民币

|

币种 |

美元 |

欧元 |

日元 |

港币 |

英镑 |

新西 兰元 |

新加 坡元 |

加拿 大元 |

林吉特 |

卢布 |

泰铢 |

坚戈 |

|

|

交易量 |

239942 |

3155 |

4551 |

2031 |

1377 |

1486 |

281 |

838 |

14 |

12 |

255 |

2 |

3 |

|

同比 |

4% |

15% |

-64% |

40% |

702% |

-1% |

65% |

5% |

369% |

-63% |

数据来源:中国外汇交易中心。

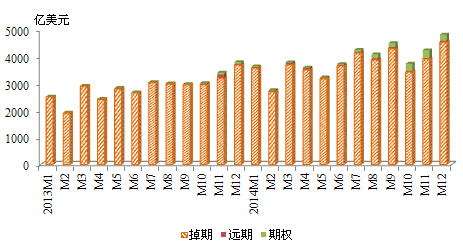

掉期是人民币外汇衍生品市场主要产品。2014年人民币外汇掉期交易累计成交额折合4.49万亿美元,同比增长32.1%,其中隔夜美元掉期成交2.36万亿美元,占掉期总成交额的52.6%。人民币外汇远期市场累计成交529亿美元,同比增长63.5%。“外币对”累计成交金额折合606亿美元,同比下降5.7%,其中成交最多的产品为美元对港元,占市场份额为35%(图15)。

图15 2013-2014年人民币外汇衍生品市场 数据来源:中国外汇交易中心。

外汇市场交易主体进一步扩展。截至2014年底,共有即期市场会员465家,远期市场会员98家,外汇掉期市场会员97家,货币掉期市场会员84家,期权市场会员39家。其中,即期市场做市商31家,远掉期市场做市商27家。做市商包括四大国有银行、主要股份制银行、国家开发银行等中资机构以及美国银行、花旗银行、汇丰银行、德意志银行、三菱银行等外资机构。

三、全球外汇储备中的人民币

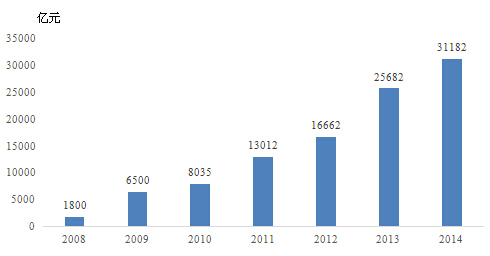

加强货币金融合作。2014年,中国人民银行与新西兰、阿根廷、哈萨克斯坦、泰国、巴基斯坦第二次续签协议,与蒙古、韩国和香港第三次续签协议,与瑞士、斯里兰卡、俄罗斯、卡塔尔和加拿大新签协议。截至目前,中国人民银行已与32个国家和地区的货币当局签署货币互换协议,总额3.1万亿(图16)。与发达经济体间签订的旨在应对危机的货币互换协议,中国人民银行与境外货币当局签订本币互换协议的目的不仅包括维护区域金融稳定,还包括促进双边贸易和投资。

中国人民银行与卡塔尔、加拿大、马来西亚、澳大利亚和泰国货币当局分别签署了在多哈、加拿大、吉隆坡、澳大利亚和泰国建立人民币清算安排的合作备忘录。将人民币合格境外机构投资者试点地区扩大到卡塔尔和加拿大,初期投资额度分别为300亿元人民币和500亿元人民币。加速推进人民币业务清算行建设,国际间金融合作迈出新步伐。

图16中国人民银行与其他货币当局的货币互换余额 数据来源:中国人民银行。

国际储备货币多元化。截至2014年底,在IMF可划分币种的外汇储备中,美元储备3.83万亿美元,占62.88%;欧元储备1.35万亿美元,占22.21%;英镑储备0.23万亿美元,占3.80%;日元储备0.24万亿美元,占3.96%;瑞士法郎储备171.83亿美元,占0.28%;加元储备0.12万亿美元,占1.91%,澳元储备0.11万亿美元,占1.81%(表9)。国际储备多元化趋势明显,美元储备所占份额强势上升,欧元储备所占份额则显著下降,加元和澳元在各国官方储备中的累计份额超过了1%,成为IMF新增的列入统计的储备货币。

2014年,国际货币基金组织将对特别提款权(SDRs)的货币篮子进行五年一次的定值审查,以便确定SDRs货币篮子币种及其权重。该定值审查通常有两个标准:一是使用该货币进行贸易结算的规模,二是该货币能否自由使用。人民币基本上已经满足了上述两个标准,很有可能成为新的特别提款权的篮子货币,并在更广泛的范围内发挥国际货币职能。

表9 2014年全球官方外汇储备的币种分布结构(%)

|

|

2013 |

2014 |

||||||

|

Q1 |

Q2 |

Q3 |

Q4 |

Q1 |

Q2 |

Q3 |

Q4 |

|

|

全球外汇储备 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

可划分币种的外汇储备 |

54.88 |

54.61 |

54.12 |

53.30 |

52.69 |

52.65 |

52.56 |

52.45 |

|

美元 |

61.83 |

61.83 |

61.42 |

61.04 |

60.80 |

60.73 |

62.37 |

62.88 |

|

欧元 |

23.54 |

23.85 |

24.12 |

24.38 |

24.33 |

24.09 |

22.60 |

22.21 |

|

日元 |

3.88 |

3.84 |

3.80 |

3.82 |

3.93 |

4.03 |

3.96 |

3.96 |

|

英镑 |

3.87 |

3.82 |

3.92 |

3.98 |

3.86 |

3.88 |

3.85 |

3.80 |

|

瑞士法郎 |

0.26 |

0.26 |

0.26 |

0.27 |

0.26 |

0.27 |

0.27 |

0.28 |

|

加元 |

1.58 |

1.79 |

1.84 |

1.83 |

1.87 |

1.99 |

1.93 |

1.91 |

|

澳元 |

1.66 |

1.69 |

1.68 |

1.81 |

1.89 |

1.92 |

1.88 |

1.81 |

|

其他币种 |

3.38 |

2.93 |

2.97 |

2.86 |

3.05 |

3.10 |

3.14 |

3.14 |

|

不可划分币种的外汇储备 |

45.12 |

45.39 |

45.88 |

46.70 |

47.31 |

47.35 |

47.44 |

47.55 |

|

发达经济体 |

33.24 |

33.08 |

33.02 |

32.73 |

32.74 |

32.74 |

32.70 |

33.24 |

|

新兴经济体和发展中国家 |

66.76 |

66.92 |

66.98 |

67.27 |

67.26 |

67.26 |

67.30 |

66.76 |

注:(1)可划分币种的外汇储备来自COFER数据库;各币种的外汇储备结构是相应币种的外汇储备额与“可划分币种的外汇储备”的比值,该算法与IMF一致。(2)不可划分币种的外汇储备是外汇储备总额与可划分币种的外汇储备之差。

数据来源:IMF COFER数据库,IMF《国际金融统计》。