拥抱大金融时代?还是谨防金融资本主义侵蚀为好!

什么是“金融资本主义”?金融资本主义是20世纪70年代布雷顿森林体系崩溃以后,以“里根经济学”、“撒切尔革命”和“华盛顿共识”等市场原教旨主义理论为依托,催生出的依靠货币市场、资本市场、商品市场等虚拟经济发展为主要动力的新资本主义。同时,金融资本主义及其理论也是即商业资本主义、产业资本主义之后统制全球主要经济体的新型资本主义。而2008年金融危机是金融资本主义(大金融时代)的一次彻头彻尾的失败!

用金融来挽救经济无异于饮鸩止渴。量化宽松可以说是“金融资本主义”登峰造极之作。2008年金融危机之后,央行不仅成了危机的“救火队长”,而且还肩负着经济复苏“救世主”的角色。央行以无锚信用货币为金融机构大量输血,以期成为经济复苏的“灵丹妙药”。7年过去了,肩负重托的“量化宽松(QE)”不仅没有完成对为金融资本主义的救赎,而且还引来各种各样的麻烦。虚拟经济与实体经济严重背离,失业率居高不下,区域动荡不止,民族矛盾与种族矛盾激化……,看看大金融时代及其伟大发明“量化宽松”是如何拯救全世界。

量化宽松负面性逐渐暴露。首先,大量激增的信用货币最直接的作用就是投机。2008年10月至2010年3月第一轮QE推高大宗商品价格36%,分别推高粮价、油价20%和59%;第二轮QE推升大宗商品价格10%,分别推高粮价、油价15%和30%,并为2014年的石油价格暴跌埋下隐患。其次,QE刺激股市上涨,扩大虚拟经济与实体经济背离的程度,恶化收入分配失衡,扩大贫富差距。第三,QE严重扭曲经济体系的内生调节机制,尤其是价格调节机制。第四,QE大量投放的流动性为全球经济体系埋下了严重的通胀隐患。造成量化宽松失败的原因可以总结为以下四条:第一,QE混淆了货币与信用的概念,投放货币不等于创造信用;第二,QE理想地认为扩张的流动性会流入实体经济;第三,QE简单将扩张货币与收入增加划等号;第四,没有考虑到通胀预期会引发财富危机,进而抑制投资。

宽松货币难救经济

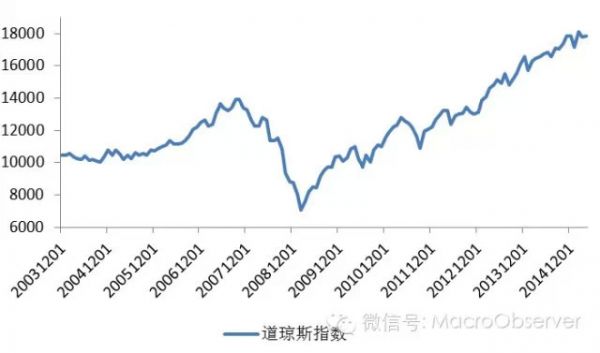

正如我们之前文章中分析指出,单纯的货币政策宽松无法有效解决我国当前经济的问题。资金需求方债务高企需要去杠杆,资金提供方(商业银行)风险回避不敢放款。货币政策传导机制在当前的经济环境中已经严重受损。一个伤痕累累的经济体不可能通过宽松的货币政策就能脱胎换骨。而另一方面,央行连续的放水带来了金融市场的虚假繁荣。由于不敢流向实体经济,资金都流向了金融市场。这种现象在美国、欧洲都屡见不鲜,而在当前的中国,这种现象也越来越明显。下面两张图分别显示美国道琼斯指数和我国的上证指数。在实体经济未见起色的同时,宽松的货币政策却催生出资产价格的繁荣。

金融市场的行为已经逐渐脱离实体经济的基本面,不光是所谓的中国“政策市”,发达国家金融市场也是一样。中央银行发行的货币和实体经济中的信贷已经是两回事。在当前全球经济需要去杠杆的时候,宽松的货币政策只会让金融市场越来越疯狂而实体经济望洋兴叹。

央行如果大力执行宽松政策,其自身的压力也必将加大。除了自身的资产负债表大幅度扩张以外,在极度宽松的货币环境中,金融市场也越来越大,风险投机越来越严重。而金融机构最终形成“大而不能倒”,使得央行退出宽松的成本也越来越大。央行需要谨慎,别将自己绑在一个长期宽松而无能为力的路上。“大金融时代”是一个失败的时代,我们要避免重蹈美联储的覆辙!

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。