回顾历史走势可以发现, 金融危机、尤其是美联储实行量化宽松政策以来,美元指数的升跌主要受影响美元供应数量变化的货币政策所支配,似乎与美国实体经济表现已无多大关联,有时甚至完全脱节。换言之,美元汇率基本上随美联储货币政策起舞。

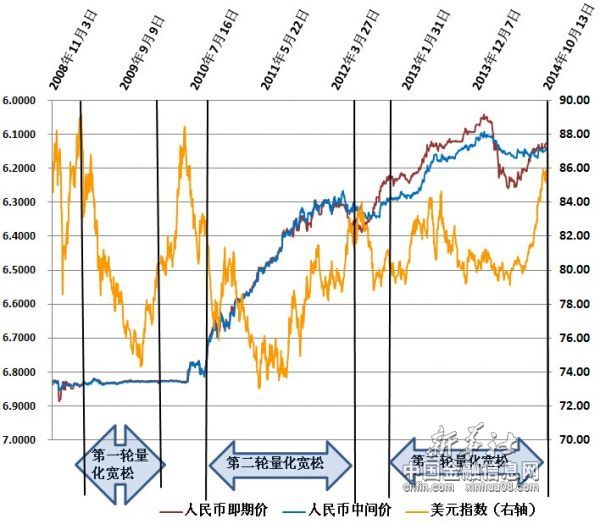

美联储三轮量化宽松期间美元与人民币汇率对比图 中国金融信息网人民币频道制图

在美联储推出量化宽松前,美元指数才从持续了7年的疲弱状态中扭转过来。2009年3月中旬第一轮QE推出前,美元指数从历史低点的70.00水平,强势反弹至87.00水平,升幅高达24%。

但第一轮QE打破了美元上升周期,使美元指数走向再次逆转。而且以此为分水岭,美元由此前的全球资金避难所,一度成为具投机性质的套息交易的融资货币。金融危机以来,美元虽然也经历了几次上升,但美元指数始终未突破90.00水平。

三轮QE所导致的美元贬值,虽然幅度逐次下降,期限也逐次缩短,反映出量化宽松政策效应逐渐递减的规律。但三轮QE都导致美元贬值的事实,却反映出美元变动与量化宽松政策之间的本质关系。

而回顾金融危机期间人民币汇率走势,可以发现,2008年以来,美联储推出的多轮量化宽松政策对人民币汇率有冲击作用,但影响并不显著。人民币汇率在保持上升走势的过程中,呈现出明显的阶段性特征。

阶段一:2008年金融危机爆发至2010年6月汇改重启前,人民币汇率波动性减小,升值趋势暂时停止。人民币兑美元基本保持在6.82-6.84左右的水平保持横盘。

阶段二:,2010年6月央行重启汇率制度改革以来到2011年9月,人民币汇率出现单边上涨行情。这段时间,美联储处于第二轮QE实施阶段,美元指数于2011年4月29日创下了73.03的金融危机以来低点。

阶段三:2011年9月至2012年9月期间,人民币汇率双向波动,并出现两波持续的贬值倾向。其中,从2011年9月人民币汇率开始出现贬值预期,一直持续到年底,人民币兑美元即期汇率一度出现连续12个交易日跌停。第二波出现在2012年5月中旬至9月,人民币兑美元曾触及6.39的低位,人民币即期汇率也多次达到跌停的水平。当时的人民币贬值预期持续时间之长、幅度之大,是2005年汇改以来所不曾出现的。

阶段四:2012年9月至2014年3月,人民币再次出现单边升值。其中2013年,人民币兑美元中间价全年升值3.09%,即期汇率全年升值2.88%。在部分新兴经济体汇率贬值的情况下,人民币有效汇率快速走高,2013年人民币实际有效汇率升值7.8%,升值幅度创近5年来最高。2014年1月14日,人民币即期汇率盘中创下6.0406的历史新高,逼近6.0整数关口。

在这个时间段,美元指数则出现了一波“触底反弹-急速上升-加速下滑” 的震荡走势。在2012年底,随着美国经济复苏逐步稳定,市场曾一再出现美联储缩减量化宽松的传言,美元应声止跌回升。2013年1月底,美元触底反弹,美元指数从78.00水平开始急速上升,至年中时已升至85.00的水平,短短5个月内升幅接近9%。

不过,由于经济数据时好时坏,复苏力度不尽人意,美联储提前退市的愿望并未如愿。时至2013年7月美元已开始回落,经过一波持续贬值,至当年10月底时美元指数已回落至1月底反弹前的水平,抺去所有升幅后打回原型。