双向波动后人民币将向何处去(2)

核心提示:由于中国经济将出现企稳,以及中美实际利差依然诱人,人民币在6-12个月的时间段内仍然有升值空间,但最终能否升值以及升值幅度,取决于货币当局对汇率的干预力度。在6-12个月之后,随着中美货币政策的转变,人民币的升值动力将趋于弱化。

实际利差将驱动人民币中期波动

在汇率波幅放宽,且资本账户日益趋向开放的环境下,人民币的定价机制将会逐渐向国际主流货币靠拢,实际利差将会成为人民币中期波动的重要驱动力。

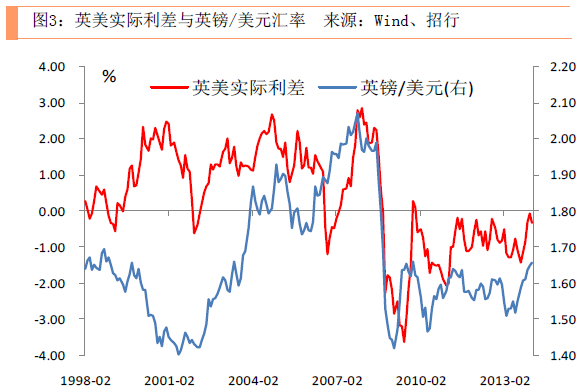

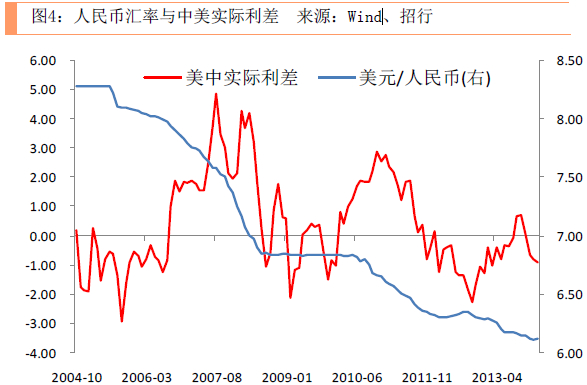

两个经济体间国债利率剔除通胀后的实际利差,代表了投资于某一货币的无风险收益,亦反映了该国的经济增长与投资机会,因此实际利差的波动,会直接导致资金流入或流出某一货币,或者说实际利差的变化会导致一国资产负债表短期外债的变化。

实际上,自去年以来屡禁不止的跨境套利融资,正是人民币实际利率较高导致资金流入的典型事例,而为了维持人民币汇率稳定,中国货币当局在2013年1季度、4季度和2014年1月被动投放了大量外汇占款,可视为维持汇率稳定的代价。

可以预见的是,在中期阶段内,人民币与美元的实际利差仍会维持在有吸引力的水平上,这决定了人民币在中期内仍有较强的升值动力,在不考虑货币当局干预的前提下,我们预期人民币在6-12个月之内仍有3-5%的升值空间,即仍有创新高的机会,但假如货币当局积极进行干预,则可能是另外一番情景。但正如前面提到的,在汇率趋向浮动的环境下,大规模的干预难以长期持续。

而在6-12个月之后,中美货币政策可能都会出现变化,随着美国退出QE过程的结束,美元临近新一轮升息周期,美元利率将会上升,而中国可能为了稳定经济,货币政策在远期存在放松空间,人民币利率可能趋于下滑,中美之间的实际利差将会逐渐收窄,外部资金对人民币升值的推动力将逐渐弱化。

[责任编辑:姜楠]