贷款基础利率集中报价和发布机制正式运行

核心提示:贷款基础利率集中报价和发布机制作为市场利率定价自律机制的重要组成部分,有利于强化金融市场基准利率体系建设,促进定价基准由中央银行确定向市场决定的平稳过渡;有利于提高金融机构信贷产品定价效率和透明度,增强自主定价能力;有利于减少非理性定价行为,维护信贷市场公平有序的定价秩序;有利于完善中央银行利率调控机制,为进一步推进利率市场化改革奠定制度基础。

为进一步推进利率市场化,完善金融市场基准利率体系,指导信贷市场产品定价,2013年10月25日,贷款基础利率(Loan Prime Rate,简称LPR)集中报价和发布机制正式运行。

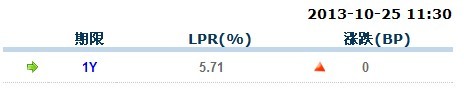

贷款基础利率是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行加权平均计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。运行初期向社会公布1年期贷款基础利率。

全国银行间同业拆借中心为贷款基础利率的指定发布人。首批报价行共9家,分别为工商银行、农业银行、中国银行、建设银行、交通银行、中信银行、浦发银行、兴业银行和招商银行。每个工作日在各报价行报出本行贷款基础利率的基础上,剔除最高、最低各1家报价后,将剩余报价作为有效报价,以各有效报价行上季度末人民币各项贷款余额占所有有效报价行上季度末人民币各项贷款总余额的比重为权重,进行加权平均计算,得出贷款基础利率报价平均利率,于每个工作日通过上海银行间同业拆放利率网对外公布。市场利率定价自律机制将按年对报价行的报价质量进行监督评估,促进提升贷款基础利率的基准性和公信力。

贷款基础利率集中报价和发布机制作为市场利率定价自律机制的重要组成部分,是上海银行间同业拆放利率(Shibor)机制在信贷市场的进一步拓展和扩充,有利于强化金融市场基准利率体系建设,促进定价基准由中央银行确定向市场决定的平稳过渡;有利于提高金融机构信贷产品定价效率和透明度,增强自主定价能力;有利于减少非理性定价行为,维护信贷市场公平有序的定价秩序;有利于完善中央银行利率调控机制,为进一步推进利率市场化改革奠定制度基础。

为确保利率市场化改革平稳有序推进,贷款基础利率集中报价和发布机制正式运行后,人民银行仍将在一段时间内继续公布贷款基准利率,以引导金融机构合理确定贷款利率,并为贷款基础利率的培育和完善提供过渡期。

有关贷款基础利率行情、《贷款基础利率集中报价和发布规则》等相关信息可登录上海银行间同业拆放利率网(www.shibor.org)查询。

最新贷款基础利率(LPR)

基础贷款利率简介:

贷款基础利率(Loan Prime Rate,简称LPR),是基于报价行自主报出的最优贷款利率计算并发布的贷款市场参考利率。目前,对社会公布1年期贷款基础利率。

LPR报价银行团现由9家商业银行组成。报价银行应符合财务硬约束条件和宏观审慎政策框架要求,系统重要性程度高、市场影响力大、综合实力强,已建立内部收益率曲线和内部转移定价机制,具有较强的自主定价能力,已制定本行贷款基础利率管理办法,以及有利于开展报价工作的其他条件。市场利率定价自律机制依据《贷款基础利率集中报价和发布规则》确定和调整报价行成员,监督和管理贷款基础利率运行,规范报价行与指定发布人行为。

全国银行间同业拆借中心受权贷款基础利率的报价计算和信息发布。每个交易日根据各报价行的报价,剔除最高、最低各1家报价,对其余报价进行加权平均计算后,得出贷款基础利率报价平均利率,并于11:30对外发布。

[责任编辑:陈周阳]