短期引导放缓 长期存款利率市场化成主导

核心提示:鉴于央行放缓短期资金价格引导,预计下周(8月19日当周)资金面紧张是大概率事件。上周收益曲线整体上升,长端的上升带动中短端的上升。从收益率曲线的斜率变化来看,长端的传导仍将继续在短端施力。我们预计下周长端在本周末水平附近波动,中短端或将进一步平坦化上升。

秦新锋 中国金融信息网人民币频道特约专栏分析师

一.一周要闻速览

本周国务院下发《关于促进信息消费扩大内需的若干意见》,未来由“信息消费”带动的电子商务、娱乐游戏以及物流运输等,或将替代基建和房地产成为拉动内需的热点。光大证券自动交易算法设计失误,股市波动性被放大(请参考专栏文章“都是电脑惹的祸--从算法交易角度解读光大证券‘闪电上涨’(flash rally)事件”)。本周(8月12日当周)债市供给继续增加,口行部分新债未能招满。

二.资金面分析

本周央行继续其“锁长放短”操作,通过续做755亿三年期央票和7天、14天逆回购操作,实现净投放475亿元。其中14天的逆回购利率与上周持平,显示央行或认为短端调整水平趋近合理。本周资金面波澜不惊,波动率处于低位。鉴于央行放缓短期资金价格引导,我们预计下周(8月19日当周)资金面紧张是大概率事件。

|

回购期限 |

R001 |

R007 |

R014 |

R021 |

R1M |

|

利率 (预测值) |

3.27 |

3.90 |

3.95 |

4.15 |

4.47 |

三.国债期限结构分析

本周国债各期限收益率上涨明显,收益率长端的大幅上涨表明,当前债市主导已非资金面因素,市场对长期存款利率市场化的担忧或为主导因素。在上周的研报中我们判断,“央行‘锁长放短’主旨是释放短期流动性,从而较为温和地限制金融机构期限错配,驱动金融机构进一步降杠杆,为未来利率市场化创造良好环境”。本周债市的反应印证了我们之前的预判。

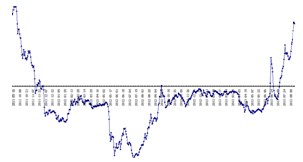

本周国债收益率曲线的长端(3年期至10年期)水平因子在周三时达到新的高位(与2011年9月末水平一致),周四周五在此水平小范围波动。在目前资金面以及经济基本面均不构成消极影响的条件下,我们判断收益率曲线或已发生结构性改变。长期存款利率市场化所带来的国债收益率与存款利率趋同,将影响未来债市长端走向。我们预计下周长端在本周五水平附近波动(左图)。

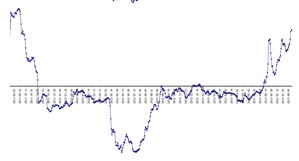

本周国债收益率曲线的中端(1年期至3年期)水平因子受到长端牵引,超越钱荒时刻的历史高位,达到过去两年的高位。相对于收益率曲线长端,中端曲线的斜率处于历史低位。随着长端收益率升高的传导,我们预计下周中端国债收益率继续上升是大概率事件,同时中端曲线进一步平坦化。

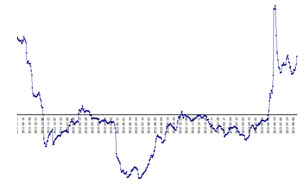

本周国债收益率曲线的短端(1年期以下)水平因子同样受到长端牵引向上,但没有中长端涨幅明显。短端斜率水平有进一步平坦化的趋势,我们预计下周收益率曲线的短端或将继续上升。

本周国债收益率曲线的短端(1年期以下)水平因子同样受到长端牵引向上,但没有中长端涨幅明显。短端斜率水平有进一步平坦化的趋势,我们预计下周收益率曲线的短端或将继续上升。

综上所述,由于部分股份制银行上调中长期存款利率,显示央行对长期存款利率市场化的速度在加快,中长期存款利率的抬升驱使国债收益率长端上升。

本周收益曲线整体上升,长端的上升带动中短端的上升。从收益率曲线的斜率变化来看,长端的传导仍将继续在短端施力。我们预计下周长端在本周末水平附近波动,中短端或将进一步平坦化上升。

(作者系青岛农商银行债券交易员)

点击查看更多中国金融信息网人民币频道 秦新锋专栏文章>>

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。

[责任编辑:姜楠]