肖立晟(中国社会科学院世界经济与政治研究所)

张潇(南开大学金融学院)

人民币汇率究竟能否反映中国经济基本面,是判断人民币汇率市场化程度的重要依据。理论上,一个新兴市场国家,如果采用浮动汇率制度,汇率将会作为宏观经济的稳定器。经济繁荣时汇率会升值,抑制出口,降低经济增速。经济衰退时汇率会贬值,促进出口,缓解经济衰退。

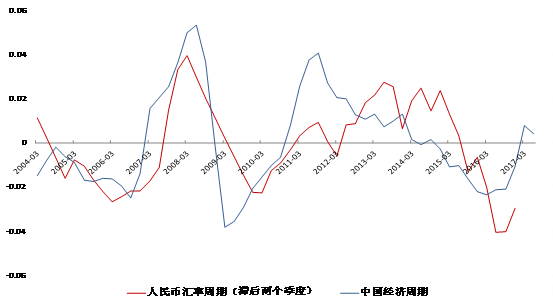

人民币汇率一直是有管理的浮动。为了刻画人民币汇率与经济基本面之间的关系,我们提取了人民币对美元双边汇率(间接标价法,上升代表升值)和GDP季度增长率(也可以选择中美PMI之差,并不影响分析结果)的周期性成分。首先,获得季度GDP总量和人民币汇率的时间序列数据。然后,对其取对数、做季节调整(仅对GDP数据)、并剔除HP滤波的趋势项。最后,获得中国经济周期和人民币汇率周期变量。二者关系见图1。

图 1人民币汇率周期与中国经济周期

数据来源:Wind数据库和作者计算结果,下同。

自2006年至今,我们可以将中国经济周期划分为两轮经济波动。第一轮经济周期是2006年9月至2009年3月,这一轮波动完全是基于全球金融危机的外生冲击(当然,如果把时间拉得更长,经济周期的起点可以追溯至2000年),相对应人民币汇率周期也有相似波动。第二轮经济周期是从2009年第二季度至2016年第一季度,此时,人民币汇率周期与经济周期的波长虽然基本一致,波峰出现的时间却有较大差异。人民币汇率周期在2013年底才达到波峰。

人民币汇率周期与中国经济周期相比有两大特征。

第一,人民币汇率周期调整速度滞后于中国经济周期约两个季度。在图1中,笔者已经将人民币汇率数据调整为滞后两个季度的数据,此时人民币汇率周期与中国经济周期的数据才基本匹配。这表明,人民币汇率存在较强的交易惯性,即使经济周期已经出现拐点,但是人民币汇率依然延续此前的交易路径。这在一定程度上表明我国外汇市场效率较低,不能及时响应经济基本面的变化。

第二,面对经济周期变化,外汇市场的压力可以累积很长时间。中国经济周期在2012年初就已经开始掉头向下了,然而,人民币汇率却在2012年底启动了一轮逆市升值。即使中国经济在2014年出现大规模资本外流,人民币汇率依然在高位盘整。这表明,我国外汇市场可以逆周期运行较长时间。但是,外汇市场失衡只是被压制,并没有消失。根据外汇占款数据,在2012年下半年,央行已经逐步淡出了常态式外汇市场干预,当时外汇市场供求趋于平衡。但是,此后相反的中美经济周期走势导致外汇市场压力迅速累积,最终在“811汇改”期间引爆单边贬值预期。

那么,一国经济周期的变化究竟如何影响汇率周期呢?

理论上,对出口依赖程度较大的国家汇率对经济周期反应较灵敏。当出口商品的需求和价格更高时,商品出口国的增长更快,导致汇率升值,汇率周期与经济周期基本同步。

除了商品出口外,汇率周期也和跨境资本流动的顺周期性密切相关。新兴市场国家资本流动表现出很强的顺周期性——经济周期上行时,国际资本涌入,新兴市场国家汇率升值。经济周期下行时,资本流出,新兴市场国家汇率贬值。

商品出口和跨境资本流动对汇率的影响,最终都会体现在国际收支平衡表上的净资本流动。一国净资本流动是对国内货币供应量的外生冲击。当美元净流入一国货币市场时,要么本币汇率升值、要么利率下调、要么央行进行冲销式干预,稳定货币供应。在过去,我国央行一直希望通过冲销式干预维持央行货币政策独立性,避免利率遭受过度干扰。但是,从过去的经验来看,资本流动的冲击似乎并没有被外汇市场干预政策充分吸收。

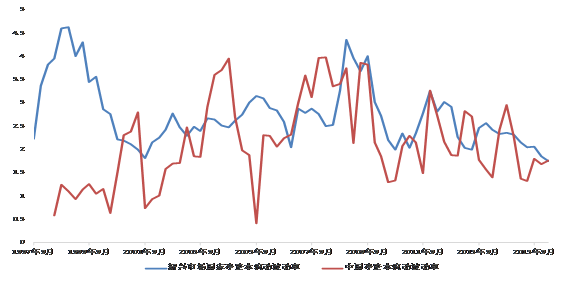

我国净资本流动的波动率与其他新兴市场国家均值基本相同。图2表明,自从2000年中国加入世贸组织以来,中国的净资本流动波动率开始向其他新兴市场国家靠拢。1997年,亚洲金融危机期间,新兴市场国家的净资本流动波动率为4.6,同期中国净资本流动波动率尚不到1.5。然而,2007年全球金融危机期间,中国的净资本流动波动率却已经超过了其他新兴市场国家,达到4.3的历史高点。这表明,尽管中国资本项目尚未完全开放,但是外部冲击对中国经济的影响并不会弱于其他国家。

图 2 中国与其他新兴市场国家净资本流动波动率比较

注:新兴市场国家包括印度尼西亚、印度、墨西哥、马来西亚、菲律宾、俄罗斯,下同。

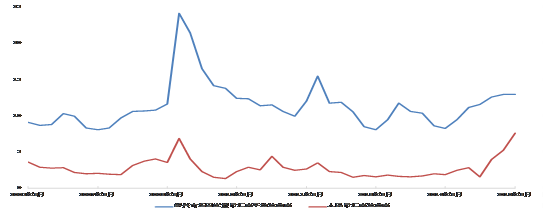

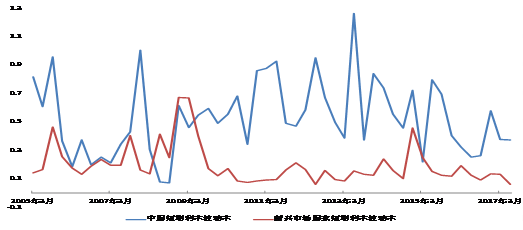

面对净资本流动冲击,我国利率波动幅度较高,新兴市场国家汇率波动幅度较高。对比中国与其他新兴市场国家的汇率和短期利率(3个月银行同业拆借利率)可以发现,人民币汇率的波动率大致等于新兴市场三分之一的水平,中国3个月银行间同业拆借利率波动率却约等于新兴市场的3到5倍。

图 3 人民币汇率与其他新兴市场国家货币汇率波动率比较

图 4 中国与其他新兴市场国家3个月同业拆借利率波动率比较

短期利率是一国货币当局实施货币政策的操作目标,越稳定越有助于传导货币政策信号。我国在实施利率市场化改革之前,货币政策目标以货币数量M2为主导,外汇占款对M2有重大冲击,央行只能通过央票等政策工具尽量稳定货币供应,对于短期利率已自顾不暇。2012年实施利率市场化改革之后,央行启动SLF和MSL等中长期流动性投放工具,短期利率依然有较大波动率。面对相同的净资本流动冲击,新兴市场国家可以让汇率波动,避免冲击传导至境内利率。中国的情况则相反,汇率的波动相对有限,净资本流动的冲击大部分由央行对冲及境内利率波动吸收。

上述分析表明,人民币汇率与经济基本面的关系并不稳定。从中长期来看,人民币汇率与宏观经济的走势基本一致。短期来看,由于存在持续的外汇市场干预,外汇市场能够在逆周期状态下运行较长时间,与经济基本面暂时脱钩。但是,外汇市场的压力一直在内部持续累积,一旦闸口出现松动,就可能出现溃坝风险。

净资本流动是汇率波动最重要的冲击来源之一,其运行规律有一定的周期性。2015年“811汇改”后,人民币汇率制度的弹性显著提升,但是与新兴市场货币相比,人民币汇率波动率仍然仅仅相当于其50%波动幅度。人民币汇率并非波动过度,反而是波动不足。未来应选择净资本流动冲击相对较弱的时期,进一步增强汇率弹性,同时推动利率市场化改革,缓解外汇市场压力,让人民币汇率波动与经济基本面保持一致。

(本文已发表于FT中文网,经作者同意转载。)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。