周冠南 华创债券

来源:微信公众号“屈庆债券论坛”

春节后第一个交易日,受央行上调公开市场逆回购利率的影响,债券市场各期限、品种收益率大幅上调,我们认为央行的调控不会一次结束,需要持续关注央行调控的时间、力度和影响范围:

第一,周五央行全线上调公开市场各期限逆回购利率及常备借贷便利(SLF)利率。春节后第一个交易日,央行公开市场进行了200亿7天逆回购,100亿14天逆回购,200亿28天逆回购,到期1200亿,净回笼700亿资金,同时各期限逆回购利率上调10bp,分别为2.35%、2.5%和2.65%。同时上调常备借贷便利(SLF)利率,、调整后隔夜、7天、1个月利率分别为3.1%、3.35%和3.7%,分别较此前上调35个基点、10个基点和10个基点;同时,对不符合宏观审慎要求的地方法人金融机构,发放的常备借贷便利利率在上述利率基础上加100BP,即隔夜、7天、1个月的利率分别为4.1%、4.35%、4.7%。

从收紧流动性投放、到拉长资金期限、再到调高公开市场利率,央行抑制金融市场杠杆的监管思路稳步推进,目前操作意图更加明显,加息周期已经开启。2016年,针对股灾后大量资金涌入债市,以及银行同业链条中资金空转投向债市、做大债市杠杆的市场行为,央行加强对于金融去杠杆的监管调控。同时,为了防止债市崩盘对金融市场造成过大冲击,去杠杆的操作在过去一年通过循序渐进的方式逐步展开,具体可以从两条线索追踪央行的操作,一是公开市场收量、拉久期、抬利率;二是同业链条监管政策不断出台:

首先从第一条线索追踪央行的调控操作:

2016年2月29日,央行进行了去年唯一一次降准操作,之后央行持续在公开市场持续回收流动性, 货币政策开始从中性向偏紧转变,大水漫灌式的“放水”操作再难见到,更多的是通过公开市场进行“补水”操作,金融机构取得流动性必须付出成本,且量、价均受到央行更严格的调控;

2016年7月18日,央行进行去年最后一次3个月MLF操作,此后均用6个月和1年期的MLF操作逐步替代3个月资金投放,通过拉长久期、抬高成本的方式,提升市场资金成本;

2016年8月24日和9月13日,央行分别开启年内14天和28天逆回购操作,其中28天逆回购是自2013年以来首次在年中进行28天逆回购操作,充分体现央行以长换短,综合抬高市场杠杆成本,倒逼机构主动去杠杆的指导意图。

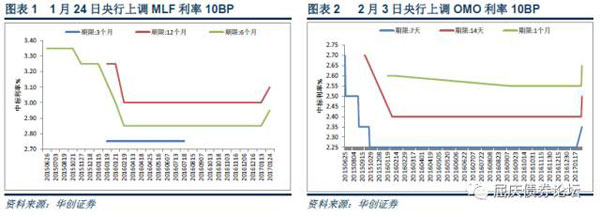

2017年1月24日,央行上调6个月和1年期MLF操作利率各10BP,巩固金融去杠杆的成果,公开市场加息周期正式开启 。

2017年2月3日,央行上调7天、14天和28天公开市场操作利率各10BP,进一步明确其去杠杆的决心,我们判断公开市场利率上调的影响偏中长期,央行去杠杆进行更强硬时期。

再从第二条监管政策线索看去杠杆的调控:2016年一行三会练手出台多项去杠杆的政策文件,特别是对于商业银行通过同业途径扩大同业链条和产品杠杆,利用表外业务在债券市场套利的行为,央行和银监会将逐步收紧监管口径。自2016年7月银监会发布《商业银行理财业务监督管理办法(征求意见稿)》之后,有关对于表外理财业务计提风险资本、对于同业理财业务加强监管的文件和要求就陆续出台。

未来针对银行同业理财的监管新趋势主要有,一是同业业务监管趋严,127号文或再升级,将同业存单纳入同业负债口径统一考核,同时加强同业业务的穿透检查;二是表外业务监管趋严,或按照“实质重于形式原则”计提风险资本,限制目前以银行理财为代表的表外业务过快无序增长,对表外理财的穿透监管提出更高要求;三是将理财资产端纳入MPA广义信贷考核,表外理财扩张增速将有所放缓。

第二,央行去杠杆操作中期将会持续,需要持续关注,债券市场短期内仍将以调整为主。面对央行在春节前后连续上调MLF和逆回购利率的操作和政策表态,投资者应该明确认识到去杠杆操作不是一时为之,其影响会持续存在,具体需要关注:

(1)公开市场利率上调节奏打开后,会持续多久?我们认为,从节奏上看,央行不会进行一次操作就停止,可能会持续一段时间。央行上调MLF利率和公开市场利率,意味着央行对于经济基本面有信心,目前依然以去杠杆、引导资金脱虚向实为主要政策目标,在中长期内可能还会维持上调利率的操作。对于市场而言,目前基本接受央行上调利率的政策信号,市场警惕情绪达到阶段高点,只有一段时间发现央行操作趋于稳定,市场情绪才会恢复。

(2)公开市场利率上调幅度会达到多少?我们认为,上调幅度并不重要,重要的是央行去杠杆的监管意图是否得以实现,如果央行发现同业链条仍然持续快速扩张,或者市场杠杆依然为降低到满意的位置,可能会持续加息或其他收紧操作来促进监管目标的实现。具体的市场利率上调幅度需要持续关注。

(3)利率上调后对于实体经济的影响几何?我们多次强调,公开市场利率上调主要是影响金融市场内部的杠杆操作成本,对于实体经济而言,存贷款利率的调整才具有实质性的影响,目前上调公开市场操作利率和MLF利率对实体经济的影响并不显著。

第三,MPA考核从理论走向实践,不满足宏观审慎监管的银行将面临更严重惩罚。央行全线上调SLF利率的同时,对于不符合宏观审慎要求的地方法人金融机构给予了调高100BP的惩罚利率,MPA考核开始和央行各项操作政策相结合。未来在存款准备金利率、SLF利率和金融市场准入、融资等各项业务实践中,央行将根据MPA考核的档次不同,对银行进行区别对待,因此未来考核的重要性有所提高,倒逼银行更好的执行相关考核指标。此前将表外理财投资端纳入广义信贷考核、将同业存单纳入同业负债考核,如果均实施将给中小银行带来更大的经营压力。

债券投资策略:央行上调公开市场逆回购利率与SLF利率,并根据MPA考核执行差额SLF利率的操作,说明公开市场加息周期正式开启,MPA考核从理论走向实践,央行去杠杆的态度坚决。考虑到监管具有持续性,在中短期内央行可能会再次上调公开市场利率,债券市场持续承压,建议投资者重视去杠杆大背景下的各项政策变化,缩短组合久期,保持绝对谨慎。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。