作者:邱冠华、王剑、张宇

来源:国泰君安研究所银行组

(一)事件:央行先后提升MLF、SLF、逆回购利率

央行继1月24日提高MLF利率之后,2月3日,又公告将逆回购利率提升10个基点。同日,央行还上调了SLF的利率,隔夜品种从2.75%上调35个基点至3.10%,七天和一个月SLF利率各调高10个基点至3.35%和3.70%。另据财新报道,对于不符合宏观审慎要求的地方法人金融机构,发放的SLF利率在上述利率基础上额外再加100个基点。

至此,央行最为常用的几种货币政策工具的利率均已全面上调,货币政策稳健中性的取向再次得到确认。

(二)从利率走廊角度理解货币政策

事实上,这三种货币政策工具本质功能都是向银行投放流动性(基础货币),均构成银行对央行的负债,但在具体功能上是有所分工的。逆回购是传统的公开市场操作工具,MLF主要用于投放中长期资金,而SLF则主要担负构建利率走廊上限的职能,这是央行多次强调的。

央行官网对SLF有如下介绍:“常备借贷便利(SLF)利率发挥了利率走廊上限的作用,有利于维护货币市场利率平稳运行。”因此,与公开市场操作、MLF等略有不同的是,SLF不是单纯的流动性投放工具,它的政策重点在于对利率走廊上限的构建。换言之,它的利率也不是基准利率,基准利率由公开市场操作等其他工具来调节。

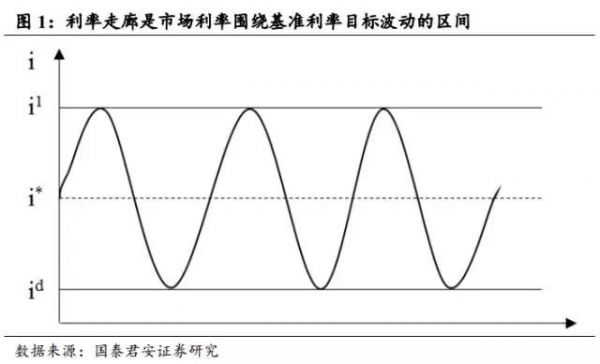

2.1 利率走廊的原理与操作

利率市场化彻底完成之后,基准利率将在银行间市场确定,而不再是由央行确定存贷款利率的基准利率。央行通过各种货币政策工具(以价格型工具为主,也包括数量型工具),将银行间市场利率调节在基准利率目标(i*)的附近。然后,央行会允许银行间利率在这一基准利率目标上下波动,这允许的波动范围,就构成所谓的“利率走廊”。

目前央行尚未明确表态何种银行间利率是基准利率,SHIBOR、回购利率均可作为基准利率参考。本报告暂用回购定盘利率。

央行多次在货币政策工具操作时提及利率走廊,但却尚未有正式文件对利率走廊作全面阐述。目前可供参考的文献,主要来自央行研究人员2015年11月发布的工作论文,包括《利率走廊、利率稳定性和调控成本》(牛慕鸿、张黎娜、张翔、宋雪涛、马骏)等。

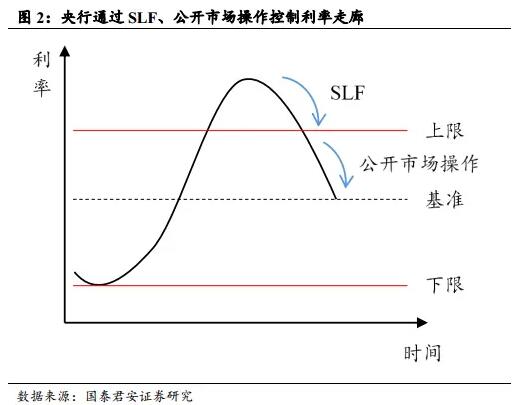

根据上述研究成果,央行构建利率走廊,需通过特定的货币政策工具,将基准利率的波动控制在走廊上下限之内。而最为常用的货币政策工具,包括SLF和公开市场操作(逆回购等),前者主要用于确定走廊上限,后者(以及其他工具)则主要用于调节基准利率。具体操作方式分为两个步骤:

(1)一旦实际的银行间利率突破走廊上限,即市场利率高过SLF利率,那么银行通过SLF向央行融资的成本会低于从市场融资,那么就不会去市场融资(暂不考虑其他因素,比如银行频繁向央行申请SLF,会给央行留下流动性管理不善的印象,导致监管评级不佳),因此市场利率就会回落至SLF利率之下。

(2)市场利率回落至上限之下后,央行再择机(不用即时)实施公开市场操作(逆回购等),调节市场利率,使其回落至基准利率目标水平。

之所以实施利率走廊,而不是单一利率目标,主要是考虑到央行的操作成本。如果没有利率走廊,只定一个基准利率目标,央行任何时候都要尽快把利率调回到既定的目标附近,那么需要操作非常频繁,成本过高。因此,设定一个可容忍的波动区间,央行只需要尽快把利率调回区间内,另外再择机把利率调回到目标,便可提供一个缓冲,减少操作成本。

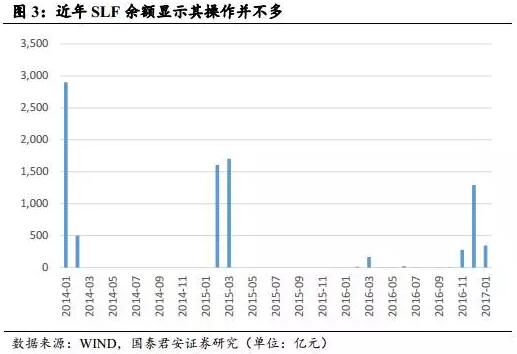

而且,为实现各自目的,这两个步骤采用不同的政策工具。前一步骤采用SLF,由有需要的银行主动发起,不属于常规工具;后一步骤公开市场操作则由央行主动发起,央行视情况实施,调整基准利率。正因为SLF执行走廊上限功能,理论上只有在市场利率触碰走廊上限时才会根据银行的申请来采用,所以自推出以来,用得并不是太多。

最后,将央行的利率走廊总结为:先用公开市场操作(以及MLF、法定存准率等其他政策工具)调节基准利率,然后再用SLF控制利率走廊上限(下限的控制不在本报告讨论范围内)。

2.2 SLF决定利率走廊宽度

因为上述分工,所以我们认为SLF利率的职能并不是调节利率,而主要在于控制利率走廊的宽度。

央行会根据他的货币政策基调,确定适当的利率走廊宽度。如果宽度设得过大,也就是允许银行间利率波动的区间越大,会加大银行机构的流动性管理、利率管理难度,不利于他们的资产投放业务,对实体融资、银行盈利均有负面影响。但如果宽度设得过小,银行管理难度小了,但是市场利率会非常轻易地突破上限,央行需要频繁干预市场,货币政策操作成本过大。因此,走廊宽度会设在一个相对合理的水平,不能过大或过小。

为维持适当的利率走廊宽度,公开市场操作和SLF的利率宜同步升降,除非央行觉得有必要调整走廊宽度。因此,此次公开市场操作利率上升,表明了央行的货币政策态度,即边际收紧;而SLF利率同时上升,则表明央行要维持利率走廊宽度(短期利率的走廊宽度则有加大,因近期短期利率波动太大,适度放宽区间,以便降低央行的操作成本)。

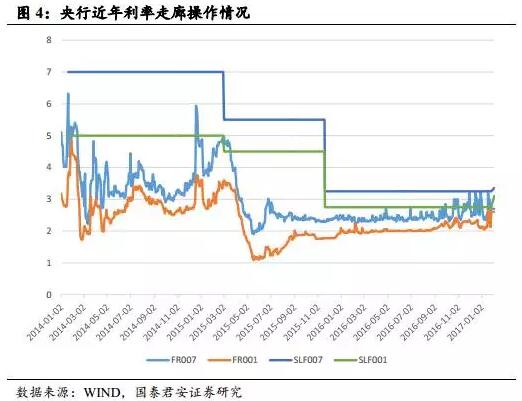

我们可以来观察下近年来央行的利率走廊操作。我们以银行间回购定盘利率为基准利率,以SLF利率为走廊上限。近年来,上限与基准利率之间的距离稳步收窄(前期宽度过大,可能也是处于探索阶段)。而随着近期市场利率上行(也是央行为了拆杠杆而有意抬升基准利率),屡屡触及上限,央行随之提升上限,以保持走廊的合理宽度。

此次操作,也意味着央行的利率走廊经一年多探索之后,正在趋于成熟。

(三)政策取向:货币稳健,监管从严

3.1 再次确认货币稳健中性

从政府高层的央行的前期一系列措施和表态中,已经明确了货币政策的转向,由此前的稳中偏宽转为稳健中性。此次公开市场操作和SLF的利率大致同步上行,再次确定了这一点。

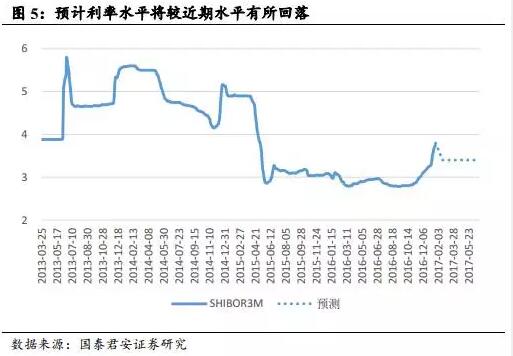

因前期央行已经实施了半年左右的债市主动拆杠杆行动,使银行间利率明显上行。尤其是年末叠加季节性等因素,回购利率明显上行,且波动较大。此时,市场希望知道的是,央行拆杠杆基本完成后的利率趋势,比如利率是否会回落,以及会回落多少。

对于这一问题,我们此前报告中的预期是,随着拆杠杆完成,利率将从目前的极端高位有所回落,但不可能回落到2016年的低位,因为那意味着重现加杠杆的温床。因此,2017年利率中枢将高于2016年。

此次,央行提高基准利率目标及其走廊上限,意味着央行政策并不是短期拆杠杆而已,而是有意抬升整体利率中枢,彻底铲除加杠杆温床。因此,市场利率有可能从高位回落(因为逆回购等政策利率仍然显著低于目前市场利率),但回落空间不会太大,中枢较2016年上行。而目前经济复苏的一些积极信号,也使央行有采取此项政策的底气。

因此,这是对前期货币政策稳健中性定调的再次确认。

3.2 宏观审慎监管奖罚加码

尤其值得注意的一点是,据财新报道,此次SLF利率明确与银行的宏观审慎要求挂钩。对于不符合宏观审慎要求的地方法人金融机构,发放的SLF利率在上述利率基础上额外再加100个基点。这意味着,市场关注的宏观审慎考核,其奖罚已经加码。

原先MPA考核办法中奖罚内容并不有力,仅仅是调整存款准备金的利率水平。由于存款准备金占银行总资产并不高,仅10%左右,且其利率也不高,因此这一奖罚对银行影响非常轻微。

此次将SLF利率与宏观审慎监管挂钩,意味着监管奖罚的加码,还意味着央行未来还有可能继续增加其他奖罚内容,对银行的威慑力在加大。我们预计银行对MPA考核的重视程度会大幅上升,很多机构的经营会更趋审慎。

(四)对银行板块的影响

4.1 基本面:考验负债成本控制和资产定价

货币政策转向导致银行间利率水平上行,考验银行的负债成本控制能力,也考验银行将负债成本转嫁至资产端的能力。我们结合2016年底的商业银行全行业资产负债表,可以大致判断利率上行对银行负债、资产利率的影响。

具体的可以从四个角度分析:

(1)对央行负债的成本:MLF、SLF、逆回购利率的上行,首先直接影响银行的“对央行负债”这一科目。根据2016年底的商业银行全行业资产负债表,该科目占“负债与股东权益”比例为4%左右,如果其成本上行10个基点,直接影响非常轻微。

(2)其他市场负债的成本:但银行间市场利率上行后,银行多种负债的利率与之相关,包括同业负债、债券发行等。这类负债占比20%左右,会对负债成本有一定影响。

(3)存款成本:理论上存款成本也会受到传导,但传导效果并不明显。因此,部分存款基础较好、存款占比较高(尤其是活期存款占比较高)的银行,受银行间利率上行影响较弱。

(4)资产定价:银行还可以将负债成本转嫁至资产端,从而维持净息差稳定。从近期信贷数据来看,信贷需求有所复苏,尤其是中长期对公贷款反弹,且债券市场融资受挫,有些融资人重新申请贷款,这些因素均有助于信贷资产定价。我们预计2017年平均贷款利率会小幅上升,抵消部分负债成本上升的因素。

综合各种因素后,我们认为银行间利率水平上行对银行基本面的影响非常轻微。况且,由于前期市场利率已经上行,这些影响也已充分反映在此前的银行股下跌中。

4.2 资金面:板块低风险特征仍具有吸引力

在货币政策稳健中性的背景下,流动性将持续偏紧。此外,还需考虑,央行为节假日阶段性投放的流动,将在春节后陆续回笼,因此流动性波动仍然会存在。因此,我们认为市场资金的风险偏好仍将下降,与银行板块低风险特征更为吻合,银行股仍具有吸引力。

因此,我们认为央行货币政策明确为稳健偏紧,对银行基本面影响非常轻微,但会提高银行板块对低风险偏好资金的吸引力。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。