明明债券研究团队

事项

春节前后,央行对政策利率进行了一次全面的调整。年前上调6个月及1年期MLF利率10个BP至2.95%、3.1%,年后又上调7天、14天、28天逆回购利率10个BP,至2.35%、2.50%、2.65%,上调隔夜SLF利率35个BP至3.10%,上调7天、1个月SLF利率10个BP至3.35%和3.70%。昨日我们的点评已经详细分析了这一变化的前因后果,但要深入完整的理解其奥秘,还要看到整个央行利率调控机制的变化,以及政策利率和市场利率的关系,否则就很容易导致研究出现遗漏和偏差。所以本文将从政策利率与市场利率的关系入手,再议政策利率调整的意义。

点评

基准利率是价格型货政的基础

基准利率是指整个金融市场利率体系中处于核心地位、起着基础性作用的利率,是价格型货币政策的基础。一个合格的基准利率应当具有6个属性:市场性、基础性、相关性、稳定性、可测性和可控性。市场性要求基准利率真实反映市场的供需状况;基础性即基准利率对其他利率具有引导性及成因性的影响;相关性即基准利率变化与其他利率紧密相关;稳定性指基准利率不能大起大落;可测性即基准利率必须是一种明确的、容易识别应用的利率指标;可控性是指央行能够利用货币政策工具对其进行有效调控。

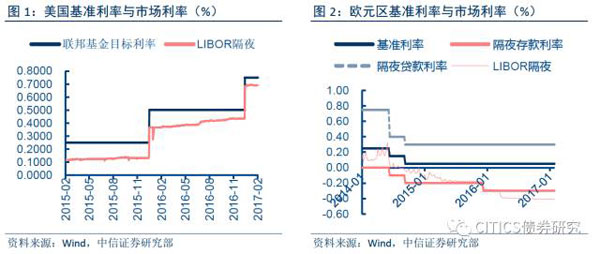

美国的基准利率是联邦基金利率,指美国同业拆借市场的利率。美联储FOMC委员会设定联邦基金利率目标后,美联储通过公开市场操作改变市场上货币发行量,实现预先设定的目标利率。我们选取联邦基金目标利率作为基准利率,LIBOR隔夜作为市场利率,得到的市场-基准利率利差十分稳定,且当联邦基金目标利率调整时,市场利率会做出相应的、迅速的调整。欧元区有三大政策利率,分别为基准利率、隔夜存款利率及隔夜贷款利率。整体来看,欧洲市场利率对基准利率的调整也十分有效。

随着我国利率市场化进程不断推进,货币政策逐渐从数量型向价格型转变,逐渐形成了以逆回购、SLO、MLF等工具为基础的利率走廊机制。而日常操作较为频繁的逆回购和MLF分别成为了短期与中长期基准(政策)利率。特别需要强调的是,由于我国仍处在利率市场化过程当中,利率调控机制也仍在逐步完善,所以导致存贷款基准利率和公开市场(MLF)政策利率并存。但从未来发展来看,公开市场等利率作为操作目标,通过量价操作实现市场利率接近货币政策目标(某一市场化利率如SHIBOR),是我国货币政策发展的必然方向。

从政策利率有效性的角度看:此次政策利率上调,是(市场利率-政策利率)利差扩大下的顺势而为

去年4季度以来,市场利率与政策利率的偏差越来越大。以7天逆回购操作利率及市场7天银质押回购利率为例,2016年央行公开市场7天逆回购维持2.25%不变,但16年7月以来,无论是7天SHIBOR利率还是7天银质押利率均呈现出上行趋势。16年7月以前,7天SHIBOR利率与7天逆回购操作利率利差水平约10BP左右,到17年1月,这一利差扩大至40BP,而7天银质押利率与基准利率的利差更是震荡加剧中上行走扩,16年12月28日7天银质押利率最高触及4.05%,与基准利率相差1.8个百分点。

在流动性传导的二元机制下,利差扩大会导致套利行为,扭曲政策利率的信号作用。当前央行以公开市场操作利率为基准利率,资金沿着央行——大型商业银行——市场中其他机构的资金链传导,央行公开市场操作利率既是大型商行获得资金的成本,也是大行向小行拆借资金的最低收益,市场利率与政策利率的偏差给大型商行带来套利机会。而这一利差的不断走阔,意味着大型商行套利空间的不断加大和央行政策利率引导作用的不断扭曲,使得基准利率的市场性及相关性受到影响,信号作用减弱。

在此之下,政策利率上调是对市场利率变化的顺势而为。从性质上看,基准利率一方面是央行引导市场利率走势的工具,另一方面也会受到市场利率的制约。此次政策利率的上调在一定程度上是市场利率上行引发市场-政策利差走阔导致的,也是央行为增强政策利率引导作用的必要调整。

债市策略

对债市而言,政策利率上调将使得市场-基准利率利差收窄,基准利率的引导作用进一步加强,中短期政策利率的全面上调也意味着长端利率会被继续推升,印证了我们此前提出观点,我们认为,10年期国债收益率底部中枢为3.1%,中枢在3.4%-3.5%左右,债市整体将呈现持续波动且振幅扩大的态势。我们对2017年债券市场坚持“中枢上抬、波动加剧”的判断。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。