张超 太和智库、中国人民大学IMI研究员

张家瑞 太和智库研究员、中欧国际工商学院

囤积现金为哪般?

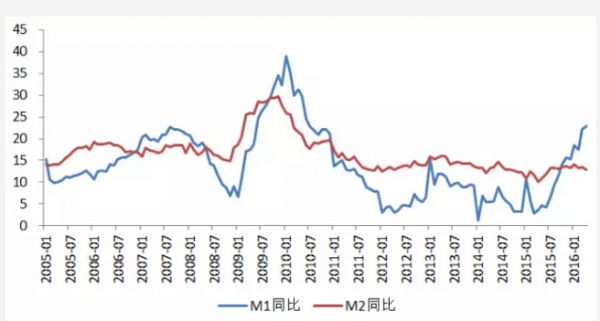

自2015年10月开始,我国货币供给中,M1同比增速超过M2,且二者差距持续扩大。到今年4月份,M1同比增速仍在提高,达到22.9%。而M2同比增速除了在今年1月份有一些“惊艳”以外,大体上仍显现出疲态。M1和M2增速之间的差距——俗称“反剪刀差”——不断扩大,到底传递出了什么信号?

注意到M2和M1的定义,便不难发现“反剪刀差”扩大意味着什么。粗略的讲,我国对货币供给中M1的定义为指流通中的现金和企业活期存款,而M2指M1加上企业定期存款、居民储蓄存款等。“反剪刀差”的扩大说明定期存款被活期化。为何出现这样的现象?我们认为有两大因素导致这种现象的发生。

第一,实体经济投资边际收益递减,已经达到较低水平。注意到反剪刀差的扩大并不是在M1和M2同时下降的过程中出现的。相反,M1快速上升,M2缓慢下降。这一方面说明货币供给充裕,另一方面说明企业并没有将货币用于长期投资,而是主要以活期存款的方式留存。这说明企业投资意愿不足,继续投资的边际收益较低。从民间投资同比增速大幅度下滑这个角度也可以证明这个观点。尽管政府在今年1、2月份出台了较大规模的刺激,工业增加值得到极为短暂的增加,但全社会投资增速仍然在缓慢下跌,这其中又以民间投资下跌极快为特点。

第二,经济、金融风险正在积累,企业囤现金规避风险。实体经济的风险主要体现在产能过剩,企业杠杆和债务累积较高。在企业面临较多的即将到期的债务时,企业不愿继续加杠杆投资。宁可踏空,不愿断粮。囤积现金以备急需成为大量企业的选择。金融风险则体现在信用债市场和汇市有较大波动的风险。在交易对手风险增加的情况下,投资者囤积现金是常见的现象。

从M1和M2增速的反剪刀差看出背后实体经济和金融市场的异样,我们需要有所警惕。首先,“反剪刀差”扩大和实体经济增速下滑说明继续用更宽松的货币政策刺激经济不仅没有效果,反而将扩大风险。其次,我们要警惕通货膨胀的抬头。当前我国反剪刀差的扩大表明货币供给并没有下降,而是定期存款活期化。而我国M1增速和通货膨胀具有高度同向相关性(见我们之前的文章)。最后,以时间换空间,寄希望于将中国经济结构性问题拖好的想法已经行不通了。我们呼吁加快改革的步伐,加快去产能的节奏。否则投资不会恢复,“反剪刀差”将继续扩大,而我国经济增速将面临更大的压力。

什么时候囤积现金?

我们看看国际上的经验,通过回顾这些国家的经济发展和政策制定,加深对当前我国问题的思考。

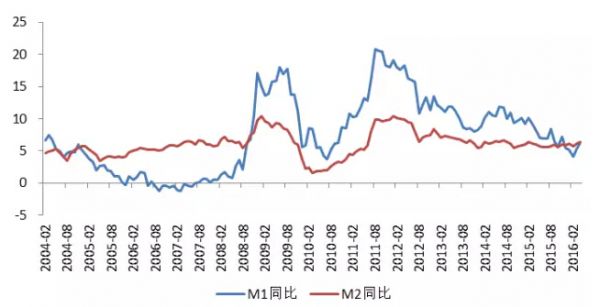

先看看日本。我们重点观察日本1990年附近的货币数据。众所周知,日本股市和房地产泡沫于1990年破灭。但我们需要从泡沫的形成开始分析。1986年到1987年,日本央行过度扩张货币供给,1年内连续5次降息,M1和M2同比大幅度增加。这为泡沫形成埋下了伏笔。

实际上,日本股市和房价的上升缺乏基本面支撑,正如我们之前的分析,日本经济“奇迹”只不过是投资推动型增长。被货币催生出来的金融资产价格暴涨,在1989年到1990年日本央行收缩货币之后迅速崩塌。随后便是日本央行救市,迅速将利率降到0附近,同时还有日本政府的大规模财政刺激计划。然而,“反剪刀差”在日本出现了(1991年和1994年底)。货币不能刺激投资,M2增速持续下滑。相反,流动性陷阱出现,企业和居民窖藏现金。彼时,泡沫破灭后金融风险仍高,日本的投资收益大幅度下滑,以至于企业投资意愿不足。相反,泡沫破灭后长期宽松的货币政策让企业丧失转型升级的动力。

美国也没有好到哪去。对于美国,我们重点观察08年金融危机前后的货币情况。同样,08年美国次贷危机由房地产泡沫引发,而房地产泡沫的形成则和2001年到2005年美联储极度宽松的货币政策有关。05年下半年开始,美联储突然快速收紧货币,导致房贷市场资金断裂,金融泡沫破灭。危机出现以后,美联储于2008年再次快速降息,但金融市场交易对手风险过大,投资者囤积现金,这时M1和M2的反剪刀差出现。

随后,即便美联储推出多轮QE,也未能有效刺激投资。反剪刀差仍然存在,并在2011年达到峰值。直到美国去杠杆完成的差不多了,反剪刀差才逐渐消失。

同样因为金融危机导致反剪刀差出现还有1998年左右的泰国等亚洲国家。在亚洲金融危机出现之后,货币活期化现象非常明显。

结语

回顾其他国家的货币供给可以看出,当前我国出现M1和M2的反剪刀差,需要引起我们足够的警惕。风险增加,实体经济投资收益下滑,导致企业投资意愿不足,囤积现金。我国需要加快改革步伐,只有实体经济资产负债表得到有效修复,投资才会重新增加。