二、影响人民币国际化发展的因素

当前我们不能对人民币国际化面临的不确定性因素视而不见,但一系列推动因素将促进人民币国际化稳步前行。我们认为,主要存在以下几个方面的推动因素:

第一,中国经济的发展。很多的国际机构和经济学家都在预测分析未来中国经济在何时能成为世界第一。根据我们的测算,以2014年汇率不变价估算,在2029年左右,中国GDP规模将超过美国成为世界第一大经济体,到2049年,中国GDP约为58.9万亿美元,占全球GDP的比重达到约26.9%。根据历史经验,一国货币是否能成为主导货币的重要基础是该国经济在全球的分量。如果中国经济中期能够达到这样的水平,人民币份量自然也会得到提升。

第二,对外贸易的发展。中国自2012年开始成为全世界第一大贸易国,虽然贸易增长速度下降,但仍然保持第一的位置,市场份额依旧上升。

第三,对外投资的变化。中国一直是FDI的重要目的地。但从2005年开始,我国对外投资资本输出增长速度较快。特别是2014年和2015年,我国接收外资和对外投资的规模基本相当。根据英格兰银行的测算,到2025年,中国总的国际投资头寸占全球GDP的比例将从2012年的5%增长至30%以上,但与美国50%的水平仍有差距。

对外贸易额在世界占比对本币的使用具有特别的价值和意义。主要发达国家货币国际化进程中,进出口贸易以本币计价的比重在50%左右。而2015年,人民币货物贸易结算占中国货物贸易总额的26.0%。根据国际经验,人民币在货物贸易中的结算占比发展空间巨大。

从对外投资来看,由于对外贸易计价货币选择取决于本国产品和本国企业的竞争力,对外投资使用本币的主动性比对外贸易更强。对外投资自身的可选择程度远远高于对外贸易。

当然,影响人民币国际化也存在不确定因素,包括长期和短期因素。长期因素主要有三个方面:

第一,中国经济发展的动能问题。中国经济进入新常态,传统的发展模式要进行调整,寻找新的发展动力。中国经济是否可以找到持续增长的发展动能,从而成功跨越中等收入陷阱。尽管国内外有很多唱衰中国经济的声音,都被实践所证伪。目前我国经济仍然维持了较高速度增长。但是这些唱衰中国的声音,在遇上重大政策改革调整,在有些经济指标不如意时,仍可能叠加成为影响对本币信心的因素。

第二,企业的全球竞争力问题。企业竞争力是真正决定我国未来竞争实力,以及人民币在全球使用的最核心因素。从竞争力来看,中国企业在组织管理、产品创新、市场运作等方面仍有待提升。不论是国有企业,还是民营企业,公司治理机制都需要进一步完善。例如,民营企业第一代创业者到第二代接班人的交接,以及管理延续会影响到民营企业竞争力。同时,我国诚信经营的环境和理念同样存在提升的空间。诚信是企业持续经营的基石,只有从管理者到普通职工都抱有诚信至上的理念,从客户利益出发,才能够重塑企业信用,才能有越来越多的企业可以发展成为有竞争力的“百年老店”。根据国家工商总局2013年8月公布的数据显示,企业存活期20年以上的只占3.2%,存活期不超过5年的占比为59.1%,这说明我国企业的生命力和市场竞争力还不够强大。

第三,金融深度。我国金融市场结构及金融深度,与发达国家或地区相比仍有比较大的差距。从金融深度来看,日本、英国和美国等典型发达国家信贷、股票、债券占GDP的比重达到500%以上,而我国大概占200%左右。

从负债来看,大多数国家非金融部门债务水平占GDP的比重在300%以上,日本接近400%,而我国在250%左右。尽管并不一定是比例越高发展水平越高,但在货币国际化的环境下将面临着不一样的市场投资、保值甚至投机需求。不同金融市场、机构可能意味着无法满足这样国际化的发展条件,不同的金融市场深度可能意味着无法经受这样国际化下的冲击。

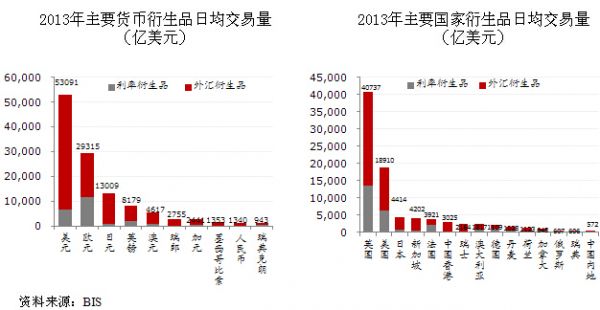

2007-2013年主要货币及主要国家外汇交易量变化

资料来源:BIS,三年一度全球外汇市场调查

从外汇交易来看,根据2013年BIS公布的最新数据显示,英国的日均外汇交易量排名第一,中国的交易量仅是其几十分之一。在衍生产品方面,按照主要货币来看,美元日均交易量最高,达到5.3万亿美元,其次是欧元、日元和英镑。从主要国家来看,英国日均交易量达到4万亿美元,也是我国的几十倍。另外需要注意的是,几乎所有的国际化货币的虚拟化特征非常明显。尽管这种发展模式未必一定合适,但如果要推动货币国际化,就要做好应对准备。

而从短期因素来看,有三个方面比较重要。第一,中国金融改革进程中可能引发的风险变化。比较典型的是“8·11汇改”。第二,市场的变化正在改变着人们的预期,大量人民币对外投资,居民持有外币的倾向显著提高。但更重要的因素是境内外两个市场在汇率、利率变化中存在套利机会。例如,2013年1-4月,我国出口增长17.4%,其中内地与香港进出口增长66%,深圳与香港增长130%。根据我们的测算,两地之间的虚假贸易利用汇率、利率差开展大量套利行为时有发生。境内实际情况表明,真实的贸易并没有这样的增速,大量的虚假贸易是进行套利所需,境内外规模巨大。

另外从投资方面来看,2015年我国非金融企业对外投资1180亿美元,同比增长14.7%;2016年第一季度,非金融对外投资同比增长55%。2015年我国外向并购规模为1069亿美元,而2016年一季度此规模就达到了922亿美元。为何在短期出现如此大的变化?除了正常的投资需求以外,汇率变化、汇率预期等因素起到了什么作用是值得研究的。从年初情况看,个人大量购汇、换汇要求明显增加。个人购汇后,海外投资和置业、出国留学、海外移民等,这些都体现了市场变化后,投资等行为变化,对分析未来人民币及外币资产选择是有重要的启示意义。