春节后,市场仍然不是很稳定。和境内外投资者交流时,发现境外投资者普遍关注外汇储备的变化,境内投资者则比较关心货币政策的走向。

和境外市场投资者沟通时,对话内容经常是这样的:

我问:“你怎么看人民币汇率未来的走势呢?”

答:“还有进一步贬值的空间,关键看美联储加息的预期。”

我问:“短期来看,有那些风险呢?”

答:“外汇储备是最大的风险,下降速度很快,而且流动性可能存在不足。中国央行很难持续干预下去。”

和境内市场投资者沟通时,对话内容经常是这样的:

我问:“你怎么看人民币汇率未来的走势呢?”

答:“暂时已经稳住了,还有进一步贬值的空间。”

我问:“短期来看,有那些风险呢?”

答:“货币政策的不确定性是最大的风险,不知道货币政策究竟是继续宽松,还是继续绷着。”

看上去,境外投资者对人民币汇率仍然悲观,非常关注外汇储备的下降趋势。境内投资者则开始考虑央行何时放水的问题。对于汇率问题,在上一篇文章中已经谈到,贬值预期不会再像去年下半年那么高涨,但小幅的贬值预期依然存在。

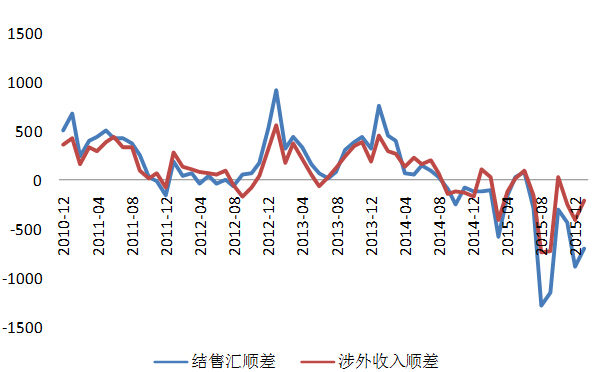

境外投资者一直关注的外汇储备问题,实际反映的是资本外流问题。有很多指标可以衡量资本外流,银行代客结售汇是一个比较可靠的指标。

从8月11日汇改至2016年1月,银行代客结售汇逆差累积规模达到4735亿美元,近似接近外汇储备下降规模(4200亿美元)。但是同期,银行代客涉外收付逆差(剔除人民币部分)只有2263亿美元。二者过去的差异并不大,而且大多数时候都是结售汇顺差高于涉外收付顺差。

这次出现的缺口,是因为有一部分出口商没有结汇,一部分进口商和投资者提前购汇。

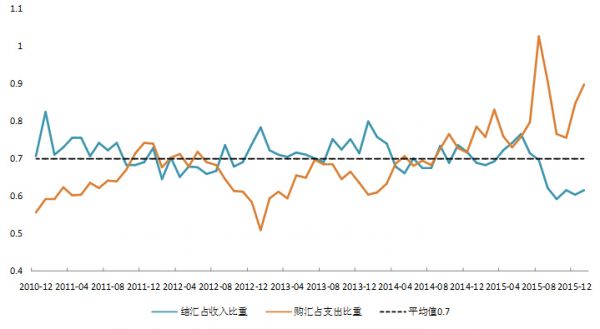

那些不愿意结售汇,等待美元升值的进出口商一共消耗了多少外汇储备呢?我们可以用下面这张图算一个近似值。涉外收付反映的是跨境资金流动,鉴于我国外汇投资品种相对有限,而且涉外支付遵循实需原则,私人部门的涉外收付大部分都会与银行进行结售汇,而且在中长期内这个比率相对稳定。

按照汇改以前的历史经验,涉外收入的结汇比率平均值为0.7,购汇比率平均值为0.67。由于之前存在升值预期,所以结汇比率略高。8.11之后,涉外收入的结汇比率从0.7迅速下降至0.6,涉外支出的购汇比率则一度达到100%。显然这并不是一个常态,是贬值预期引发的市场投资者投机性持汇。

鉴于当前存在贬值预期,我们设定结汇比率的合理水平为0.67,购汇比率的合理水平为0.7。用实际值减去合理值可以获得偏离值。计算结果表明:汇改以来,私人部门减少结汇535亿美元,增加购汇2282亿美元,共计增加结售汇逆差约2817亿美元。也就是说实际发生的4735亿美元的银行代客结售汇逆差中,有2817亿是缘于进出口商或者居民出于套利动机持有的外汇。

如果我们承认中国外汇市场微观结构,和资本账户开放状况会保持稳定,那么,结汇率和购汇率并不会出现持续偏离。随着人民币贬值预期下降,结汇率和购汇率也会逐渐收敛。相对应,外汇储备下降速度也会随之放缓。

当外汇市场上进出口商和投资者恢复正常时,每个月的结售汇逆差将降至320亿美元左右。这并不能对3.3万亿外汇储备构成实质性威胁。

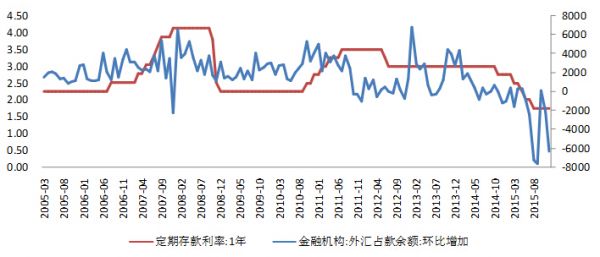

货币政策问题先看下图。下图是外汇占款变动和存款利率的变化。从2005年至“8.11”汇改之前,外汇占款上升通常伴随央行加息,外汇占款下降伴随降息。“8.11”汇改后,面对外汇占款大幅下降,央行没有降准降息,主要依赖SLF和MLF等定向货币政策向市场提供流动性。这种结构性的货币政策工具只能缓解金融机构流动性,并不能降低企业的融资成本。毕竟相对于降准而言,SLF和MLF对资金利率的向下引导效应非常有限。

应该说,货币政策宽松的方向没有变化,1月份M2的增速已经达到14%。但是央行在有意识的降低市场风险偏好,避免人民币汇率再度承压。

开头的问题也是市场人士常问的问题,我对上述问题的回答是:不需要担心外汇储备充足性的问题。货币政策还是会保持宽松,但是受典型“三元悖论”的影响,货币政策会相对谨慎,暂时很难出台降准降息等影响风险偏好的货币政策工具。

(作者系中国社会科学院世界经济与政治研究所国际金融研究室副主任)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。