8月11日中间价汇改引发的汇率动荡至今已经告一段落。但是回头看8月和9月的外汇占款和银行结售汇数据,会发现都有些异常。商业银行在汇率贬值的时候原本应该买入美元对冲远期售汇的风险,但是在8月和9月,银行都是在不断向市场卖出美元,这与商业银行过去的结售汇管理机制并不相符。

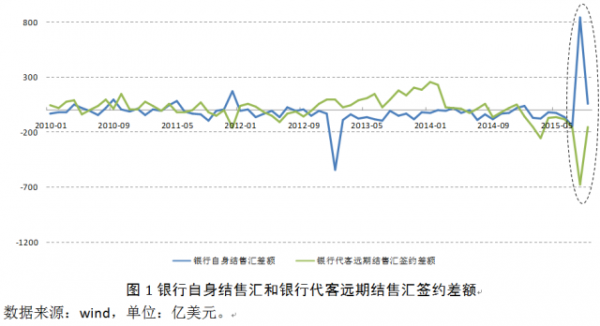

在人民币有强烈升值预期期间,出口商为了避免远期收到的美元贬值,会在即期购买远期合约向银行远期结汇,锁定收益,所以银行的远期净结汇余额呈现快速增长的趋势。银行的远期净结汇余额上升代表企业会在远期集中向银行出售美元,相当于银行远期的美元净头寸会上升。为了对冲风险,鉴于人民币有升值趋势,商业银行往往倾向于在即期市场卖出美元来对冲远期的外汇风险敞口。所以,在银行远期净结汇头寸大幅增长的阶段,银行自身结汇(即期卖美元)会大于自身售汇(即期买美元),形成银行自身的净结汇差额。

相反,在人民币出现一定程度贬值倾向时(2014年2季度至今),进口商为了避免在远期需要购买货物时使用的美元升值,会反过来向银行购买远期售汇合约,锁定损失,所以银行的远期净结汇余额会迅速下降。这代表企业会在远期集中向银行买入美元。考虑到美元有升值预期,为了规避远期卖出美元产生的汇率风险,银行自身应该在即期市场买入美元来对冲汇率风险敞口,银行自身售汇(即期买美元)会大于自身结汇(即期卖美元),银行自身净结汇头寸应大幅下降。然而,现实情况表明,商业银行并没有在即期买美元,反而在8月卖出了844亿美元,这显然不合常理。

从外汇占款的数据来看,8月份,央行外汇占款下降3183亿元人民币,金融机构外汇占款下降7238亿元人民币,相差接近633亿美元。金融机构外汇占款包含了人民银行、银行业存款类金融机构、银行业非存款类金融机构3类主体的外汇买卖。也就是说,在央行之外,金融机构多卖出了633亿美元。其中出售的美元很大一部分来源于银行自身的净结汇。

商业银行这种反常行为在市场上被解释为协助央行干预外汇市场。在找不到其他理由的前提下,我们认为这一解释有其合理性。商业银行出售的美元源自其在央行的外汇准备金。在贬值预期的背景下抛售美元,商业银行其实负担了很高的成本。不仅放弃了美元的升值收益,和发放美元贷款的利息,而且还承担了远期的的美元净敞口。假如未来汇率一直保持平稳,银行远期美元净敞口的成本会相对较低。假如人民币汇率大幅贬值,商业银行将会承担很大的汇兑损失。

事实上,其他国家的央行在干预外汇市场时也会与商业银行合作。最常见的方法是在贬值预期下央行通过和商业银行进行掉期交易(货币互换),将美元释放给商业银行在即期市场抛售,例如巴西央行在2013-2014年雷亚尔贬值期间就运用掉期交易进行外汇市场干预,也取得了不错的效果。

在理论上,这种央行与商业银行合作的干预模式,在短期能够调动的资源可以是无限的。商业银行可以通过货币互换从央行借入美元抛售,同时,央行可以稳定汇率,避免在远期出现汇兑损失。如果人民币汇率在货币互换和远期合约期间维持稳定,那么央行与商业银行之间交易所形成的成本会相对较小。只要商业银行自身没有出现危机,央行短期干预的能力会非常强大。

但是,从中长期的情况来看,这种干预模式只是把即期的压力转移到了远期。无论是增加银行的自身净结汇,还是运用货币互换干预,都不会改变真实的市场供需。从短期来看,资本的净流出可以让商业银行先偿付或者垫付,从长期来看,如果资本没有回流,央行还是要消耗外汇储备。这种干预模式实际是用外汇储备作为缓冲垫,替代了汇率波动来消化外部冲击。未来还需要继续增加人民币汇率弹性,降低央行干预的压力。

(作者系中国社会科学院世界经济与政治研究所国际金融研究室副主任。)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。