肖立晟 中国社科院世界经济与政治研究所国际金融研究室副主任

从核心通货膨胀率和就业率指标来看,美国经济基本面已经符合美联储的加息条件。如果不出意外,今年9月或者12月,美联储就会进入加息轨道。毫无疑问,这是未来一段时间,对包括中国在内的新兴市场国家,最重要的外部冲击。各国央行采取何种应对政策,直接决定了国内外汇市场和货币债券市场走势。

贬值和加息是新兴市场国家应对美联储加息的政策标配。2013年6月,时任美联储主席伯南克首次披露退出量化宽松时间表,新兴市场国家汇率应声下跌,即使当时国内经济已经非常糟糕,新兴市场国家货币当局还是不顾一切的提升短期利率,例如巴西和印度。2014年末,美联储正式宣布退出量化宽松货币政策,新兴市场国家货币再次大幅贬值,同时短期利率也迅速上升。看上去,贬值和加息是新兴市场国家应对美国货币政策紧缩冲击的标准政策组合。

新兴市场国家这两项应对政策其实是互补措施。一方面汇率贬值提高了波动性,增加了跨境套利成本;另一方面,较高的基准利率,降低了资本流出的收益。从经济学理论和现实情况来看,汇率贬值幅度和利率上升幅度是可以相互抵消的。也就是说,央行可以决定是稳定利率还是稳定汇率。一般实施浮动汇率的新兴市场国家都是选择增加汇率贬值幅度,减少利率上升幅度。毕竟采用浮动汇率制度的初衷就是对冲外部冲击,维护国内金融稳定。只要经济基本面不算太糟糕,汇率贬值挺一挺也就过去了。

中国的情况则大不相同。与其他新兴市场国家不同,中国存在较严格的资本管制,人民币汇率弹性较小。所以,在2013年6月,伯南克公布退出量化时间表时,人民币汇率贬值幅度很小,短期利率的波动却非常大,甚至出现“钱荒”。期间,外汇占款大幅减少导致货币紧缩,是短期利率波动的主要原因。

那么,这一次美联储加息会让中国短期利率波动的情况再度重演吗?笔者认为,现在中国的情况比2013年的时候更加复杂,货币环境已经从紧缩转向宽松,汇率弹性已经从相对僵硬转向逐步增强。此时,仅仅考虑汇率和短期利率已经不够充分,还需要进一步将长期利率纳入分析框架。

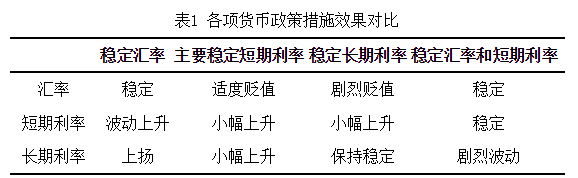

应对美联储加息冲击,中国货币当局有四种政策组合。

第一种是稳定汇率。是如同2013年6月,实施偏紧缩的货币政策,保持汇率稳定,通过利率上升来对冲外部冲击。

第二种是稳定短期利率。是像其他新兴市场一样,实施偏宽松的货币政策,允许货币适度贬值,同时短期利率和长期利率小幅上升,共同消化外部冲击。

第三种是稳定长期利率。是实施偏宽松的货币政策,允许货币大幅贬值,同时长期利率保持稳定。

最后一种是同时稳定汇率和短期利率。实施宽松货币政策保持低利率,同时通过外汇市场干预卖出美元,维持人民币汇率稳定。

第一种政策组合已经不符合当前中国的宏观环境。与2013年的情况不同,中国经济现阶段下行压力较大,货币环境正处于“降息”、“降准”宽松通道中。在面对外部冲击时,再度以较高的短期利率消化冲击的方式并不可取。

第二种政策组合是最优组合,但是实施难度较大。这一组合侧重于以汇率贬值来消化外部冲击,尽量降低境内利率上升空间。但是,人民币汇率刚刚进行中间价汇改,正处在风声鹤唳之中。央行很难下定决心让人民币汇率直接进入贬值通道。如果实施该政策组合,意味央行会继续增发货币,汇率贬值幅度将会迅速上升,短期利率则会维持在低位。

第三种政策组合是以降低企业融资成本为目的,以汇率大幅波动为代价的政策组合。由于地方债置换计划导致长期债券供需失衡,我国长期债券利率与短期债券利率息差不断扩大,不利于降低企业融资成本。如果央行致力于压低长期债券收益率,那么汇率的贬值波动将会非常剧烈。因为长期收益率反映了短期利率的未来预期的累计值,稳定长期利率在一定程度上稳定了多期短期利率,这将会使汇率承受异常剧烈的波动。

最后一种政策组合是央行最乐意看到的政策组合。在资本账户未完全开放的前提下,央行可以通过大幅降低存款准备金,对冲外汇占款下降规模,维持货币市场基本面稳定。同时在外汇市场卖出美元,维持人民币汇率稳定。与第二种政策组合相比,第三种政策组合降准规模会更大,因为外汇市场干预吸收了一部分流动性。

暂时不考虑第一种政策组合,仅仅比较后面三种政策组合。其中,是否维持汇率的稳定性是央行应对美联储冲击的关键。

首先看第二种政策组合,如果假定央行此次汇改后,感觉良好,愿意按照市场供需决定人民币汇率水平,那么人民币汇率将会吸收大部分外部冲击,贬值程度较高,短期利率则相对稳定。同时,美联储加息会增加新兴市场国家金融资产的风险溢价,所以尽管短期利率稳定,长期利率仍然会有上行压力。

接着看第三种政策组合,这种政策相对非主流,央行希望同时稳定短期和长期利率,任由汇率大幅度贬值。只有在宏观基本面相对较好,汇率有升值预期的情形下,央行才会冒险尝试。

然后看最后一种政策组合,央行释放流动性稳定货币市场利率,同时在外汇市场卖出美元稳定人民币汇率。这要求资本账户保持较严格的管制。但是随着人民币国际化和资本账户开放进程不断加快,特别是中间价汇改后,汇率曲线开始连续,利率平价已经基本成立。央行强制让人民币汇率保持稳定,将会消耗大量的外汇储备,并且有可能进一步恶化通货紧缩的货币环境。此时,长期汇率的波动性也会上升:一方面通货紧缩压力会降低期限溢价,另一方面货币政策的不确定性将会增加风险溢价,二者作用方向并不一致。

总体而言,在资本账户逐渐开放的过程中,汇率和利率的稳定性会相互抵消。如果央行不允许汇率自由浮动,那么就需要警惕利率高企,甚至“钱荒”再度出现。如果央行试图同时稳定汇率和短期利率,长期利率将会剧烈波动。如果央行想同时控制短期和长期利率水平,汇率将会出现剧烈贬值。

笔者认为,最优的政策选择是同时让三个价格信号动起来,共同消化美联储加息冲击。央行可以加强资本管制的力度,侧重维持短期利率的相对稳定,让汇率和长期利率承担主要的调整成本。最终,人民币汇率适度贬值,短期利率小幅波动,长期利率波动率上升。这也是全球金融周期理论中强调的,即使实施浮动汇率制度,新兴市场央行也只能控制短期利率,长期利率的波动性仍然会向美联储看齐。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。