目前,我们预测2015年第二季度将会有一次50个基点的降准和一次25个基点的降息,并结合一系列定向措施(如抵押补充贷款、中期借贷便利、常备借贷便利、定向降准)来管理流动性。由于近期的增长势头和流动性动态,预计下一次降准最早可能出现在4月份。论点背后的理由如下。

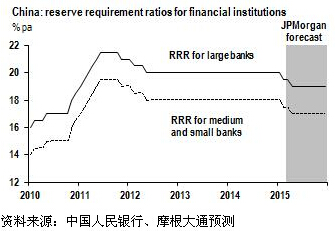

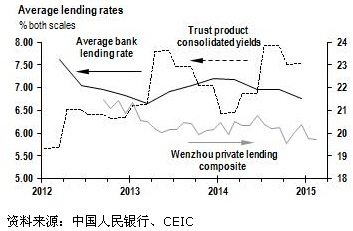

第一,宏观经济发展依旧疲弱。近期发布的数据显示,中国2015年初的经济活动减速,1月份和2月份的主要经济指标全部弱于预期,尤其是在国内需求方面。我们将第一季度经季调后年化的GDP增长率预测从环比增长6.3%下调至环比增长5.3%,将2015年全年预测从同比增长7.2%下调至同比增长7.0%。预计政府近期推出的支持增长的政策,尤其是央行在11月份的首次降息,其时滞效应将会从2015年第二季度开始对增长势头产生影响。在这种背景下,为了稳定经济增长和降低实体经济的借贷成本(图2),包括降准在内的货币宽松措施就获得充分的理由。

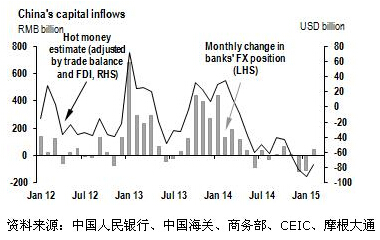

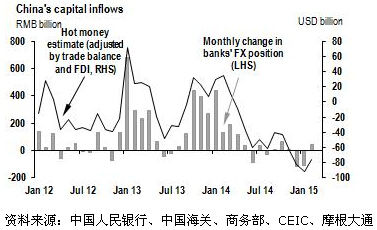

第二,在资本持续外流的背景下,市场可能会对相对紧张的流动性感到担忧。我们已在早前的文章中指出,通过外汇储备积累注入流动性的传统渠道已在近几个季度中消失。最新数据显示,2月份金融机构外汇占款小幅增长422亿元,尽管这远远不足以抵消1月和12月分别为1083亿元和1,184亿元的下降。经贸易差额和外商直接投资调整后,我们估计2月份的资本外流将会有所放缓,降至-762亿美元,而在1月和12月分别为-916亿美元和-823亿美元(图3)。虽然如此,这个水平仍是过去10年中出现的第三低点。由此,这就为通过降准或替代方式(如抵押补充贷款、中期借贷便利、再贷款)注入永久流动性提供了可能。值得注意的是,据报道,中国人民银行在3月17日已经续做了到期的中期借贷便利,金额增加到5000亿元(图4)。

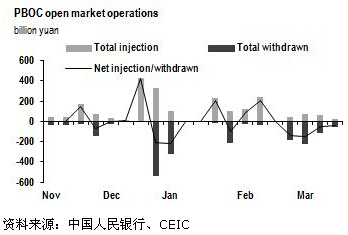

第三,中国人民银行在春节过后通过公开市场操作注入的流动性减少,但看起来有意引导市场利率下行。中国人民银行于3月17日将7日回购定盘利率再次下调10个基点,降至4.65%,上次下调该种定盘利率是在3月3日,此前中国人民银行在3月1日还将基准利率下调了25个基点。此次下调回购定盘利率预示着央行倾向于货币宽松并愿意引导货币市场利率下行。实际上,在中国人民银行自2014年11月引入货币宽松措施(包括两次降息和一次降准后),银行间利率已经攀升。从公开市场操作的额度来看,中国人民银行在2月13日前的四周向市场注入了4000亿元;而从2月27日一周到上周撤出的净流动性达3800亿元,几乎抵消了春节前注入的所有流动性(图6)。因此,我们预计中国人民银行将会通过降准方式注入永久流动性,与引导市场利率下行的目标保持一致。自上次于3月1日下调基准利率以来,7日回购利率已从3月2日的4.82%下降至目前的4.41%。

(作者系摩根大通中国首席经济学家,大中华区经济研究主管。)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。