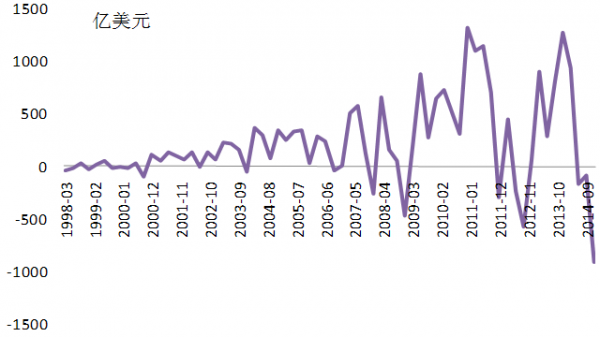

2014年四季度,中国资本和金融项目逆差达到912亿美元,录得1998年以来最大规模的赤字,经常项目顺差收窄至611亿美元。创纪录的资本项目逆差反映我国外汇市场主体资金配置策略发生了重大变化,人民币不再是安全货币和投资货币,风险因子逐渐显现。在人民币汇率波动幅度上升,外汇储备增速放缓的背景下,跨境资本流动将会出现双向震荡波动的新常态,未来一段时间跨境资本流动将从偏流入变为偏流出,但是不会出现恐慌性流出。

图 1 资本与金融账户差额

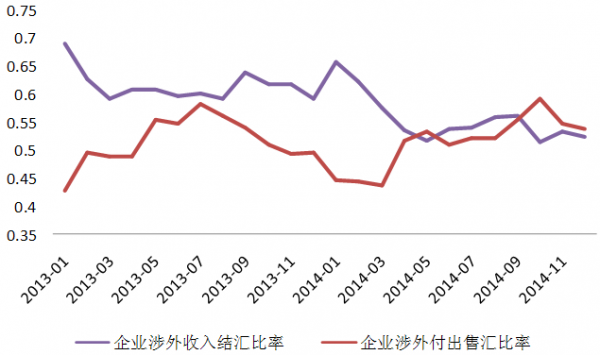

第四季度资本和金融项目的巨额逆差并不意外,早在第三季度,外汇市场的主体结汇意愿就已经开始下降,购汇动机逐步增强。根据外管局公布的跨境资金收付数据,2014年下半年,我国进出口顺差达到5055亿美元,而银行结售汇却出现368亿美元的逆差。结售汇数据主要反映企业和个人在实现上述跨境资金收付前后。如果企业愿意持有美元,那么向银行的结汇就会随之下降,因此,可以用银行结汇/跨境收入这一指标度量企业是否愿意持有美元,越低代表企业愿意持有美元越多;同理,用银行售汇/跨境支出也可以度量企业是否愿意购买美元,越高代表企业越愿意购买美元。下图表明,由于香港离岸人民币相对在岸人民币贬值,企业在大陆购买外汇最划算,所以企业推迟结汇,银行结汇/跨境收入由1月的70%降至12月的52%,同时企业购汇意愿上升,银行售汇/跨境支出上升,由1月份的42%升至12月的54%。从下图也可以发现,非银行部门结售汇仅占跨境收付的50-60%,而且呈现进一步下降的趋势。监测跨境资金流动需要同时考察结售汇以外的人民币跨境资本流动。

图 2 企业涉外收入结售汇比率

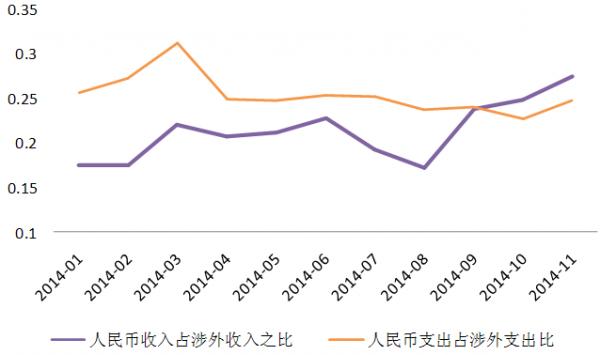

与外汇资金净流出相反,人民币资金出现净流入。2014年10月至12月,跨境人民币业务占跨境资本流动的比率已经接近25%,跨境人民币收入占比从25%上升至27%,支出占比从23%上升至25%,这主要是因为境外人民币价格相对境内更便宜,国外投资者希望获得美元,因此,出口商采用人民币结算比率迅速上升,进口商采用人民币结算比率上升速度相对放缓。收入与支出二者之差为正,人民币净流入545亿元。

数据来源:wind

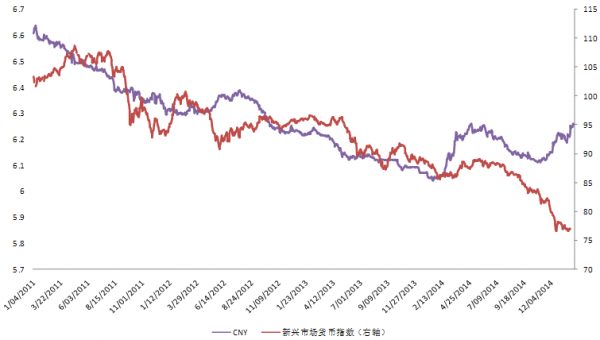

外汇市场主体交易行为的变化源于人民币汇率波动性上升。在2014年以前,仅仅在次贷危机和欧债危机期间,短暂出现过资本外流和人民币汇率贬值。在其他时段,人民币汇率具有持续的升值预期,套利空间较大。境内企业一般会采取资产本币化、负债外币化的财务运作,吸引外部资本流入。在下图中可以发现,在2014年之前,人民币汇率和新兴市场货币指数走向基本相同,当新兴市场货币贬值时,人民币反而升值,而且人民币与美元波动性较低,波动性低,利率较高,风险较小,是典型的投资货币。但是,在2014年之后,人民币汇率和新兴市场货币指数的关系开始偏离,特别是在下半年,人民币汇率的表现更像是新兴市场货币。在这种情况下,尽管中国大陆利率水平相对较高,跨境资本对人民币需求反而下降。

数据来源:Bloomberg

那么,下一阶段,跨境资本流动是否还会大幅流出?预计在未来1-2年内,我国跨境资本流动将会表现出偏流出的态势,但是不会出现恐慌性流出。这主要是缘于以下三个方面。

首先,美国和欧元区、日本货币政策出现严重分化,欧元、日元对美元大幅贬值,人民币汇率会随之表现疲软(请参见报告:欧央行实施量化宽松,人民币汇率会贬值多少?),但是央行依然在严格执行汇率中间价定价原则,CNY贬值空间非常有限,不会引发企业或投资者大肆抛售人民币。

其次,中国人民银行货币政策开始逐步宽松,中美利差日益缩小,但是大陆地区利率水平依然相对较高,随着资本账户逐渐开放,一部分追求安全性的长期资本会配置到我国债券市场,促进资本流入。

最后,人民币汇率正在趋向均衡合理水平,汇率波动性上升,套利资金流入的压力会显著下降,但同时也有利于调整我国贸易品和非贸易品的相对价格,挤出资产泡沫,加快结构性改革,降低金融风险。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。