新华社记者马蓉

北京(CNFIN.COM / XINHUA08.COM)中国央行年内第三次下调正回购利率在市场掀起一波预期全面降息的“浪潮”。然而,结构性问题仍需用结构性工具解决,且当前经济增长未到需运用降息工具的地步,因此,至少在年底前系统性降息的概率不大。

正回购利率三连降缘何引发降息预期?

14日中国央行在公开市场开展200亿14天期正回购,并引导中标利率下行10BP至3.4%,刷新三年半新低。这也是今年以来央行继7月14日、9月18日以来年内第三次下调该利率。

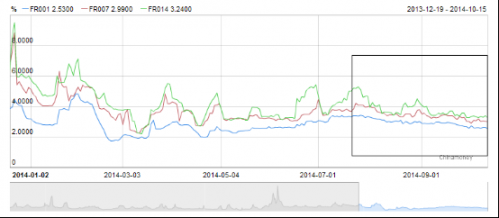

由于当前央票缺席公开市场,贷款利率下限已经放开,回购利率正逐渐成为央行新的基准利率。以银行间7天回购利率为例,6月其最高值约6%,而在两次回购利率下调后,7月则降至5.7%,8月仅有5.5%,9月以来甚至不超过4.5%。

市场人士普遍认为,此次正回购利率下调可以通过引导货币市场利率,进而引导债券市场和票据市场利率,在一定程度上起到降息作用。

图1 回购利率两度下调后货币市场利率一路下行

数据来源:中国货币网

降低融资成本是政策关键词

今年以来降低企业融资成本已成为监管部门的“最高决策”。正回购利率相当于银行业的短期贷款成本,其降低有利于商业银行负债端成本的下降,同时通过“货币市场-债券市场-实体经济”的传导机制降低实体企业的融资成本。

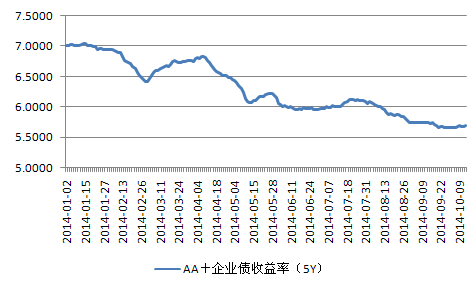

上半年,央行通过定向降准、PSL、再贷款等各种货币政策工具维持资金面的宽松格局,从而助推了企业债收益率的显著下行,不过这一进程在年中进入瓶颈。而后两次正回购利率的降低带动货币市场资金利率震荡下降,在这一过程中,企业债收益率也呈现阶梯式下行。可以预计,伴随第三次正回购利率的下调,企业债收益率将进一步走低。

图2 今年以来5年期AA+企业债收益率走势

数据来源:新华08

不过,通过降低正回购利率引导融资成本降低有一定的局限性。

一方面,长期以来我国社会融资主要依靠银行体系。在2013年的社会融资规模中,通过银行渠道实现的社会融资占84.5%,而债券和境内股票分别仅占10.5%和1.3%。因此,依靠“货币市场-债券市场-实体经济”传导路径降低企业融资成本的覆盖面有限。

另一方面,存量债务规模庞大截至2013年6月底的10.9万亿政府性债务中,有2.4万亿今年到期,占21.9%,今后三年约4万亿到期,占比超过36%。

全面降息难出鞘 静待政策效应积聚

中信证券观点认为,央行利用降低正回购利率+货币市场提供大量资金(SLF)的方式,降低银行对资金面紧张的预期,有助于银行减少现金储备而增加信贷投放,从而改善资金供求降低融资成本。这是在利率市场化尚未实现情况下的一种间接降低融资成本的实现方式。

某大型券商研究员在接受记者采访时表示,结构性的问题要用结构性的工具解决。虽然单纯降低正回购利率效果较有限,但政策是一个累加的过程,从今年上半年的定向数量宽松政策到下半年的几次下调回购利率,都会对降低实体融资成本起到作用,只是从效果来看,不如全面降息来得快。

该研究员并认为,当前经济增速还未到需动用降息工具的地步。一是经济潜在的增长中枢下移已成为共识,二是决策层对当前的经济增速仍表示满意。

中国国务院总理李克强在汉堡峰会的演讲中指出,中国经济运行仍处于合理区间,有波动是难免的,不会出现有人担心的“硬着陆”;中国央行行长周小川在出席IMF和世界银行年会上表示“中国经济运行总体处于合理区间,就业情况好于预期”;中国央行研究局首席经济学家马骏表示“无需出台大的刺激政策”。

“至于规模较大的存量债务,也可以用资产证券化,或将成本较高的信托、委托贷款转移至成本较低的债券上。”该研究员如是称。(完)