美联储货币政策逐渐转向,还将影响到国内企业在海外融资的成本,大体上表现在两个方面:

1)贸易、信贷融资已进入低成本的最后时间窗口。国内企业习惯于在香港进行贸易、信贷类的外币融资,成本通常为LIBOR加点,依不同阶段美元松紧的不同,加点大体在200-250左右浮动。

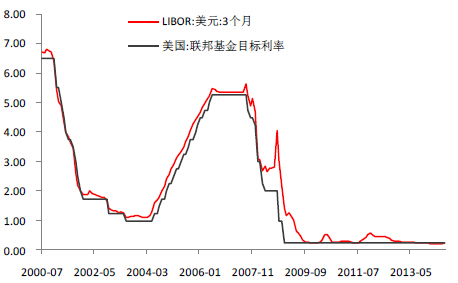

LIBOR对美国的联邦基金利率十分敏感,美元基准利率的变动直接决定LIBOR趋势性的波动,且LIBOR定价会在基准利率调整前提前有所反应。这意味着,假如联储在明年2季末加息的话,那么在海外进行贸易类融资的低成本时间窗口仅剩半年多,之后LIBOR将会出现趋势性上行。

图6:美元LIBOR 与美元基准利率 来源:Wind、招商银行

如果这一判断是正确的话,实际上目前已经到了通过利率掉期锁定长期成本的最后窗口了,随着时间的推移,锁定利率的成本可能会趋于上行。

2)海外发债进行美元融资的成本已开始上升。企业在海外发行美元债券的利率,主要比照同期限美国国债收益率进行加点,因此美债市场的变化对发债成本具有决定性影响。

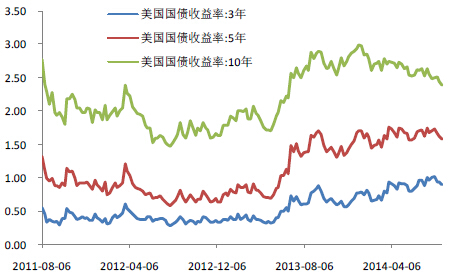

图7:美国国债收益率 来源:Wind、招商银行

目前来看,虽然10年期美债收益率尚未出现上升势头,但中短端美债收益率已经出现上行势头,这意味着海外发债的成本正在上升,相信随着美联储货币政策拐点的日益临近,美债收益率曲线将呈整体上移,从而进一步抬升未来海外发债的成本。

而国内在降低融资成本政策的主导下,相信发债成本难以见到明显上行空间,在境外融资成本优势收窄的背景下,未来企业赴海外发债的动力或将削弱。

(作者系招商银行总行金融市场部高级分析师,内容仅代表作者个人观点。)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。