美联储货币政策的变动,将从汇率与利率两个方面影响到国内企业,而且这一影响可能在加息之前就会有所体现。

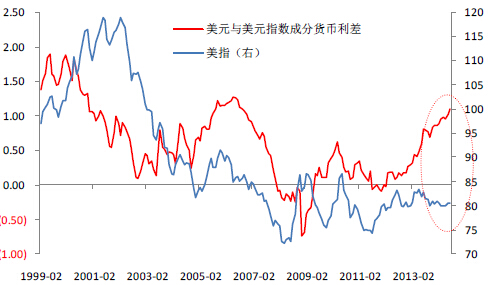

美元汇率很有可能出现升值,这将引起一系列复杂的连锁反应。我们一直认为,除去一些阶段性的扰动因素(如地缘政治风险等)外,驱动汇率波动的根本因素是不同货币间的利差,以此来观察,美元指数目前事实上处于严重的低估状态,而随着美元利率优势的扩大,这一低估状态不可能长期持续,某一时刻将会得到修正。

图3:美元指数与成分货币利差 来源:Wind、招商银行

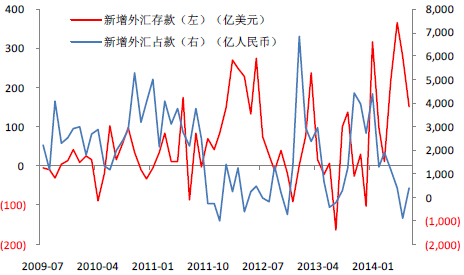

美元升值将会影响到国内对人民币汇率的判断,而人民币的升贬值将直接决定境内外币存款的规模。在人民币上半年突然出现贬值,随后央行宣布退出常态化干预的环境下,市场对人民币走势仍举棋不定。从企业端的结售汇行为来看,虽然随着人民币在6月份后重新步入升值通道,企业的结汇力度有所加大,但与此前相比较,结汇行为仍显温和,尚未出现结汇盘大量涌出的情况,外汇占款是为佐证。

图4:境内外汇占款与新增外币存款 来源:Wind、招商银行

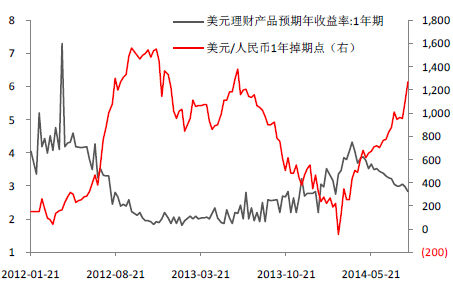

而美元的升值可能会传导到国内市场的心理层面,激发人民币升值空间有限的预期,那么未来一段时期,国内美元存款仍会保持增长势头,美元贷款则相对疲软,使得境内美元流动性充沛的局面延续,进一步拉低美元利率。实际上,在美元存款持续高增后,美元利率已经出现了显著下降.

境内美元利率的走低意味着人民币利差优势的扩大,这可能反应为美元掉期点进一步上行的压力,从而增加企业远期购汇的成本。

图5:人民币掉期点与境内美元利率 来源:Wind、招商银行

不过需要注意的是,目前决策层已经提出要降低企业融资成本,这意味着未来人民币融资的价格不可能比现在更高,在一系列降低融资成本举措的作用下(我们相信包括降息),未来境内人民币利率应有一定下行空间,人民币与美元的会得以避免进一步拉宽,这将缓解掉期点持续上行的压力。