人民币扩幅“满月” 双向波动致套利消退(2)

核心提示:随着汇率市场化形成机制改革以及跨境人民币配套措施的相继推进,未来人民币将与国际主要货币一样,有充分弹性的双向波动会成为常态。尽管一季度经济指标疲软,但人民币不存在大幅贬值基础,年内仍将保持小幅升值。

人民币汇率趋向均衡波动 热钱流入和套利行为显著降低

人民币在扩幅后市场供需力量日益均衡,双向波动成为常态,不仅终结了美国QE3以来热钱疯狂涌入国内的套利行为,而且也有效减轻了中国央行通过外汇占款被动发行基础货币的压力。

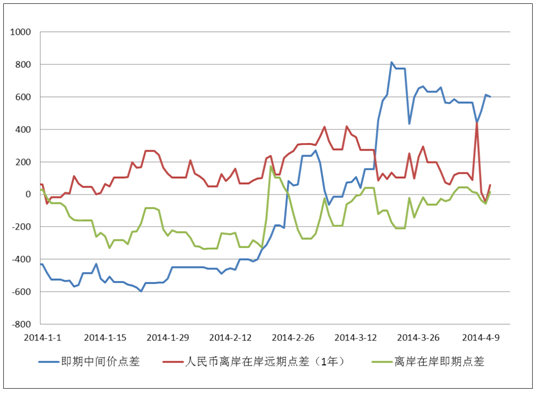

从2012年9月美国宣布QE3时,国际上主要经济体竞争性本币贬值,由于境内外存在明显的套利空间,海外资金向境内流入意愿较强。可以看到,自2012 年9 月以来,人民币离岸汇率(CNH)一直高于人民币在岸汇率(CHY),即离岸人民币一直存在对在岸人民币的溢价,热钱流入赚取人民币与国外货币之间的利差和汇差,人民币几乎处于单向上涨的强势行情。但2014 年以来,离岸人民币贬值幅度高于在岸人民币,在岸和离岸人民币汇差收窄,甚至在 3 月之后,CNH多次低于 CNY(见图3绿色点差线),而扩大人民币汇率波动幅度也会使套利资金面对较大的汇率风险敞口,导致套利难度上升,同样有利于减缓套利资金的流入。

图3、人民币相关汇价点差变化示意图

“从实际走势看,自 2 月中旬人民币中间价转向贬值方向后,即期在岸、离岸汇率随之贬值,两者汇率快速见小,在 2 月 18 日快速贬值阶段,人民币的汇率波动率显著上升,导致即期汇差大幅波动,市场套利交易风险明显增加。”东北证券分析师杜长春认为,“在人民币浮动区间扩大后,这种市场波动或将更为频繁且幅度进一步扩大,汇率政策调整后即期跨市套汇交易将进一步受到抑制,在岸与离岸之间的价差缩小。”

对于近远期合约的套利行为,杜长春也认为,由于美元远期升水和人民币汇率的相对稳定为外汇跨期套利提供机会,而且人民币波动幅度有限也导致外汇跨期套利风险可控,当国内远期结售汇价与境外远期不可交割远期合约之间存在价差时,两者之间套利空间形成。而随着汇率浮动区间的扩大,这种套利风险上升,跨期套利也将受到影响。

记者查阅央行网站统计数据显示,国内金融机构的外汇占款从2008年初13万亿增至当前的29万亿元,巨额的外汇占款严重冲击了国内的流动性管理。为调整国内合理流动性,中国央行需用高额的存准率锁定其部分流动性,但同时也为锁定的流动性付出了巨大空转的资金成本。而结束单边上涨行情,实现人民币汇率双向波动正是人民币接近均衡汇率水平的正常体现,可以减少央行为干预人民币过快升值造成的被动货币投放,为货币政策带来更大的独立和自由。

[责任编辑:姜楠]