国债期货上市与利率市场化改革

核心提示:国债期货的推出对于推进利率市场化和完善金融市场发展的作用,并通过对美、日等国国债期货推出背景的比较分析,提出我国国债期货推出的条件已经具备。

国债期货上市与利率市场化改革

中国金融期货交易所国债期货开发小组

摘要:国债期货是国际上运作成熟、广泛使用的利率风险管理工具。本文阐述了国债期货的推出对于推进利率市场化和完善金融市场发展的作用,并通过对美、日等国国债期货推出背景的比较分析,提出我国国债期货推出的条件已经具备。

关键词:金融市场 利率市场化 国债期货

自1996年放开同业拆借市场利率以来,我国利率市场化改革已有17年的历程。目前利率市场化改革进展顺利,金融市场稳定有序。

从世界范围来看,各国的利率市场化与其金融市场的发展、相关配套制度等市场基础设施的完善都紧密相关。作为国际上历史悠久、运作成熟、广泛使用的利率风险管理工具,国债期货对于完善金融风险管理市场,推动建立健全基准利率曲线,提高金融市场发展的深度和广度,加快利率市场化改革进程将发挥重要作用。

我国利率市场化进程逐步加快

从国际经验看,利率市场化改革的模式大体可分为激进式和渐进式两种。在充分考虑我国国情,并借鉴世界各国经验的基础上,我国实行了渐进式改革模式。目前,货币市场和债券市场利率市场化已经完成,外币存贷款利率已基本放开,本币存贷款利率市场化改革仍在持续进行,央行对本币业务实行贷款利率的下限管理和存款利率的上限管理。

2012年以来,利率市场化改革呈加速迹象。2012年6月及7月,央行两次下调了金融机构人民币存贷款基准利率,扩大了利率浮动区间,调高了人民币存款利率浮动区间的上限,并两次调低人民币贷款利率浮动区间的下限。

当前,推进利率市场化进程已经成为金融市场改革的重点工作。2012年发布的《金融业发展和改革“十二五”规划》提出“稳步推进利率市场化改革”。党的十八大报告指出要“深化金融体制改革,健全促进宏观经济稳定、支持实体经济发展的现代金融体系,加快发展多层次资本市场,稳步推进利率和汇率市场化改革”。2013年5月,国务院常务会议确定要“稳步推出利率汇率市场化改革措施”。利率市场化已经成为近期重要会议和工作的热点问题。

国债期货上市交易有助于推进利率市场化进程

利率市场化实质上是一个逐步发挥市场机制在利率决定中的作用、进而实现资金流向和配置不断优化的过程。利率市场化的稳步推进,需要解决两个基础性问题。一是如何定价?即利率逐步走向市场化后,定价基准如何确定。二是如何避险?即利率市场化后,如何管理利率波动风险。国债期货上市交易有助于推动建立健全基准利率曲线,有效管理利率波动风险,从而推进利率市场化进程。

(一)国债期货有助于推动建立健全基准利率曲线

目前,我国的货币市场利率、债券市场利率、协议存款利率和外币存贷款利率都已由市场确定,只对本币的存款利率上限和贷款利率下限有一定限制。因此,利率市场化推进的关键就是要寻找能够作为存款定价和贷款定价依据的基准。从金融体系成熟国家的经验来看,就是要形成市场公认的基准利率曲线。

国债期货具有产品标准、报价连续、集中交易、公开透明等特点,能够准确反映市场预期,对现货市场价格进行再发现、再定价、再校正,并通过期现套利机制,提高债券市场定价效率,助推国债市场构建一条市场公认、期限完整的基准收益率曲线,为各类资产提供定价基准。

首先,期现套利功能可以吸引套利者和新资金进入市场,增强现货市场的流动性,缩小债券的买卖价差,提高债券市场定价效率。例如,在美国长期国债期货刚上市时,新发行国债的买卖价差是1/4点,但两年后国债的买卖价差降至1/32点,比之前缩窄了8倍。

其次,国债期货是一个横跨交易所和银行间市场的衍生产品,期现套利者通过国债期货和现货两个市场的套利操作,有利于实现期货市场和现货市场空间上的联通,消除同一券种在两个国债现货市场上的定价差异,使债券市场形成合理的市场化基准利率。

最后,国债期货市场的出现,不是简单地增加了一个市场,而是提供了基础性的交易产品和交易机制,促进了产品创新,使得原有国债市场的内涵和范围得到了延伸和拓展,产生了显著的期货和现货市场的长期协同效应,提高了金融市场深度和吸纳能力,扩大了信息含量,提高了债券市场的信息效率和定价效率。

(二)国债期货可以有效管理日益显著的利率风险

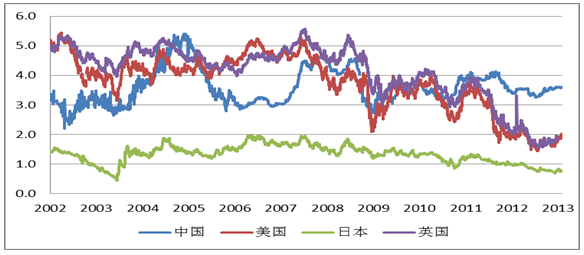

从完成利率市场化国家的实践来看,利率市场化改革会导致利率波动更加频繁和剧烈。与发达国家相比,中国由于正处于金融改革和经济转型期,正面临更为突出和复杂的利率风险。近年来,我国国债收益率年均波动幅度与英美市场相近,高于日本市场(见图1)。

图1 10年期国债收益率变动幅度的国际比较(单位:%)

数据来源:Wind资讯

与此同时,我国债券现货市场规模巨大,流动性水平不断提高,处于利率市场化进程中的金融机构亟需有效的风险对冲工具。截至2013年6月30日,我国债券存量约为28万亿元,其中国债存量突破8万亿元。以国债市场为例,如果利率上升1个百分点,国债市值将损失约4000亿元,而整个债券市场面临的风险更大。

通过国债期货上市交易,债券持有者能够以较低的成本迅速对利率风险头寸进行调整,将这些风险分散给那些具有真正承担能力和承担意愿的投资者,有效控制利率风险。国际经验表明,国债期货是全球使用最广泛、效果最显著的利率风险管理工具之一,能够满足各类金融机构的避险需求,可以有效管理利率市场化进程中的利率风险,为市场提供低成本的风险管理工具。

[责任编辑:姜楠]