2月公开市场净回笼创新高 央票重启概率低

核心提示:在近期人民币贬值打破单边升值预期、美联储结束购债时点的提前,节后异常宽松的流动性不会持续太久。央行在公开市场的操作也会边走边看,主要仍以回购操作为主;同时,央行近日表态,肯定了货币市场利率水平下行,并认为流动性总体适度,短期内央票重启的概率不大。

新华社经济分析师 马蓉

北京(CNFIN.COM / XINHUA08.COM)--春节过后,市场流动性异常充沛,公开市场净回笼规模创新高及月末因素均未改变其“一路向下”走势。然而,进入下旬,人民币一轮凌厉走贬、跌宕起伏的双向波动态势正在改变市场单边升值预期,人民币波幅扩大呼之欲出,跨境资金流入步伐存在变数。我们认为,近期宽松的流动性不具有可持续性,央行公开市场仍以回购操作为主,重启央票发行概率低。

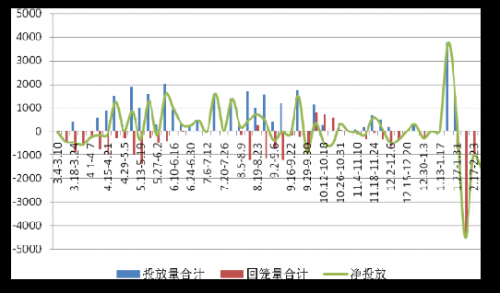

——公开市场单月净回笼资金创新高

马年春节过后,中国央行不出所料,“停逆转正”着手稳步回收流动性,在首周让节前投放的4500亿逆回购自然到期后,时隔8个月重启正回购,且回购规模逐步扩大。全月公开市场净回笼资金规模高达7180亿,创下央行有公开市场操作以来的单月净回笼资金最高纪录。而此前的历史高点还得追溯到实施4万亿刺激计划的2008年3月。

图1:公开市场周净投放量

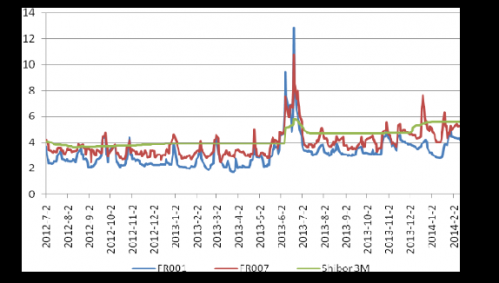

与此同时,货币市场利率的大幅回落。数据显示,截至2月28日,隔夜、7天质押式回购利率分别报1.8312%、3.5169%,较2月8日下行230BP、208BP,代表中长期资金利率水平的3M Shibor 也下行7.6BP。

图2:货币市场利率变化

即便央行称“春节后开展正回购是种惯例”,且一季度流动性一向充沛,但临近月末市场利率仍下行却十分罕见。2013年2月,在央行“惯例”地仅开展550亿正回购后,当月隔夜、7天利率涨幅在150BP-200BP。而2013年1-2月外汇占款月均增量近5000亿。

这足以说明当前流动性的充裕程度不仅甚于去年同期,更可与4万亿刺激下的2008年相媲美。

究其原因,跨境资金的大规模流入无疑是其中最重要的因素,预计1、2月外汇占款增量或超万亿,而这背后的推手,则是长期以来人民币单边升值的“套汇”需求。

——人民币凌厉贬值 热钱流入存变

2013年中国央行公布的人民币兑美元中间价累计升值幅度达3.09%,即期累计升幅超过2.91%;国际清算银行数据显示,2013年人民币实际有效汇率升值7.89%。

然而,近期人民币汇率一波来势汹汹的贬值以及波幅将扩大的预期,或放缓人民币升值步伐。

自2月19日起,人民币汇率连续大跌,与年初市场的“破六”预期南辕北辙,28日当天在岸人民币兑美元即期汇率一度创汇改以来最大日跌幅。2月累计跌幅为1.4%,从年初至今累计跌幅为1.22%,目前价位已与去年全年价格中枢基本持平。

据了解,2011年迄今,只有两次人民币贬值与本次幅度相当,一次是2011年12月连续12个交易日触及-0.5%跌停下限,时值欧债危机恶化全球美元流动性紧缩,美元走强;另一次则是2012年中国央行宣布扩大人民币波动区间至1%后。

考虑到当前人民币走贬背景与前两次显著不同,市场纷纷猜测是央行主动引导所致,在挤压投机套利的同时,达到测试汇率弹性的目的,人民币汇率波动区间扩大有可能已“箭在弦上”。

考虑到中国经济基本面向好、资本账户尚未完全放开等因素,中国难以出现大规模资本外逃的情况,不过一定程度的资本流出或不能避免。

有媒体调查显示,市场对于人民币的信心转为中性,为一年半以来最疲弱的水平。

中信证券发布报告称,资金已开始流出中国。领先性指标EPFR全球基金流数据显示,全球基金流已经持续三周流出中国,且规模逐步上升,加之经济增速放缓趋势愈发明确,使得热钱可能在未来1-2个月内发生方向性转变。

此外,美联储新任主席耶伦27日表示,除非美国前景发生重大转变,美联储将在今年秋季结束购债,时点较此前市场预期提前。

——流动性前景蒙尘 央票重启概率低

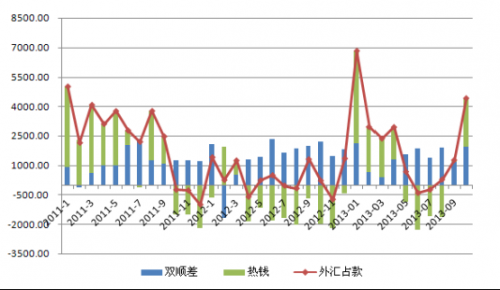

我们对比数据发现,当月外汇占款的正/负增长主要取决于热钱的流向。

图3 外汇占款的正/负增长与热钱的流向密切相关(亿元)

因此,在近期人民币贬值打破单边升值预期、美联储结束购债时点的提前,我们认为,节后异常宽松的流动性不会持续太久。

由此,我们预计,央行在公开市场的操作也会边走边看,主要仍以回购操作为主;同时,央行近日表态,肯定了货币市场利率水平下行,并认为流动性总体适度,我们预计,短期内央票重启的概率不大。

2013年1-4月外汇占款月均增长规模3800亿,但直至5月央行才重启央票发行,距离上次发行央票的时间已时隔十七个月。

【市场概览】

表1:2月发行债券分类统计

|

债券类型 |

发行数量(只) |

实际发行规模(亿) |

发行规模较上周变动额 |

|

国债 |

2 |

560 |

20 |

|

央票 |

0 |

0 |

0 |

|

政府支持机构债 |

0 |

0 |

0 |

|

地方政府债 |

0 |

0 |

0 |

|

政策性金融债 |

31 |

1800 |

710 |

|

其他金融机构债 |

27 |

503.5 |

59.3 |

|

企业债 |

48 |

546 |

271.6 |

|

公司债 |

1 |

9 |

-24.07 |

|

中票 |

39 |

458.6 |

142.1 |

|

短融 |

115 |

1712.7 |

789 |

|

资产证券化 |

11 |

222.5 |

190.12 |

|

可转债 |

1 |

4.87 |

4.87 |

|

集合票据 |

0 |

0 |

0 |

|

总计 |

275 |

5817.17 |

2162.92 |

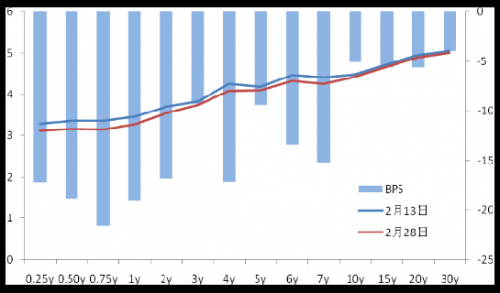

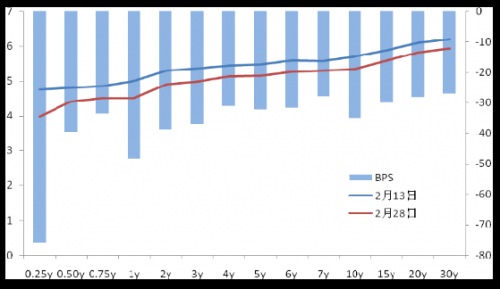

图4:银行间固定利率国债收益率曲线变动

图5:银行间固定利率金融债收益率曲线变动

;

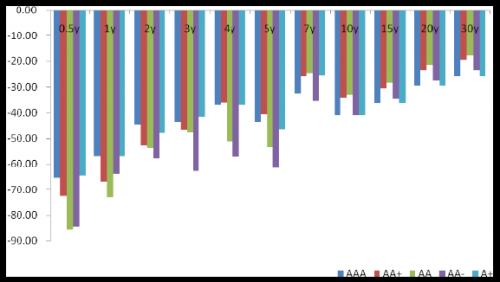

图6:银行间各等级企业债券收益率曲线一周变动对比(BP)

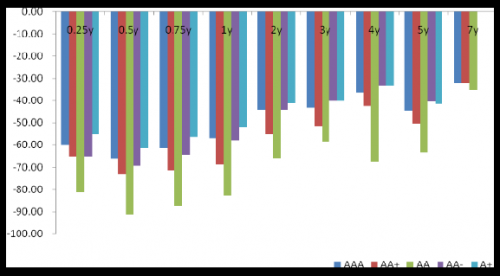

图7:银行间各等级中短期票据收益率曲线一周变动对比(BP)

【要闻回顾】

今年1月,中国社会融资规模2.58万亿元,远超去年12月的1.23万亿元,创单月规模历史新高。1月新增人民币贷款1.32万亿元,同样明显高于去年12月的4825亿元。在社会融资激增的形势下,中国央行料将维持流动性紧张局面。

今年1月,中国居民消费价格指数(CPI)保持了温和上涨的势头,工厂生产者出厂价格(PPI)持续23个月同比下滑,创上世纪90年代以来最长的连跌期。1月份按美元计价出口增速同比高达10.6%,进口同比增速达10%,贸易顺差318.6亿美元,扩大14%。

13日,中国央行发布了商业银行理财产品进入银行间债市的细则,明确规定银行理财产品应直接进行债券交易和结算,要求这些产品与所投资产一一对应,独立交易,且由第三方托管。这意味着银行理财银行间债市开户重启,银行理财的丙类户全面升级为乙类户。

央行上海总部在昨日的上海自由贸易试验区银行业务通气会中透露,上海自由贸易试验区人民币跨境业务实施细则已经确定,即将正式对外公布。 业内人士认为,此举表明上海各家银行也将可以开展此项业务。

全国首部金融地方性法规《温州市民间融资管理条例》及《实施细则》将于3月1号正式实施,其中,“单笔借款金额300万以上”、“借款余额1000万以上”“涉及的出借人30人以上”等情形,借款人应当向管理部门报备。这些具体的规则的制定实际上是宣告了民间借贷的合法化。

中国央行发布通知,明确全国银行间债券市场参与者达成的人民币利率互换等场外金融衍生产品交易,应按要求进行集中清算,上海清算所提供集中清算服务。

中国央行19日表示,2014年要继续扩大人民币跨境使用,完善相关政策;稳步拓展双边货币合作,畅通互换资金动用渠道;加快推进人民币资本项目可兑换,转变跨境资本流动管理方式;逐步完善人民币汇率形成机制,有序扩大汇率浮动区间。

国家外汇管理局19日数据显示,中国2013年第四季度境内金融机构对境外直接投资净流出158.22亿元人民币;2013年第四季度境外投资者对中国境内金融机构直接投资净流入114.94亿元人民币。

国际清算银行(BIS)数据显示,1月人民币实际有效汇率指数环比上涨2.07%,至121.2,连续第三个月创1994年有记录来新高。

央行上海总部26日召开政策发布会,发布上海自贸区外币利率市场化政策,该政策将于3月1日起实施。其中一项重要内容是,将放开区内300万美元以下外币存款利率上限。

中国证监会正在考虑将券商资产证券化的审批权转至公司债券监管部,券商资产证券化专项计划年底前有望实现备案制。

2月份,央行公开市场操作净回笼资金7180亿元,创下央行有公开市场操作以来的单月回笼资金的最高纪录。

[责任编辑:彭桦]