人民币兑美元汇率中间价9月先行走强。进入10月以来,中间价五次创汇改纪录。10月14日—10月18日当周,人民币兑美元即期汇价也表现出了与中间价一样的涨势,人民币兑美元即期汇率连续五个交易日创历史新高,最高触及6.0915。中间价和即期汇率缘何双双刷新历史新高?中国经济企稳复苏,资金呈现流入态势以及美债危机拖累美元走势都是近期影响人民币汇率走势的重要因素。

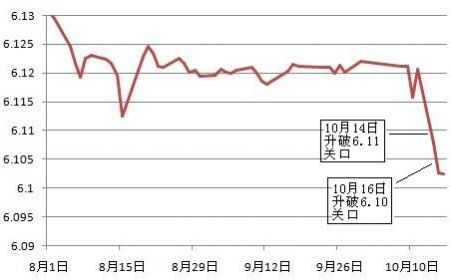

在9月三度刷新汇改新高后,进入10月,人民币中间价先后4次创下汇改纪录,逼近6.14关口。10月14日—10月18日当周,人民币即期汇率一改两个多月的盘整,惊现突破性走势:14日突破6.11关口,与中间价一道双双创出历史新高;15日创下6.1007日内高点;16日更是一举突破6.10关口。

中国金融信息网制图 点击查看更多全球经济数据>>

人民币兑美元汇率中间价在9月重启升势,分别于9月12日、9月16日和9月23日三个交易日三度创下汇改以来新高。其中,人民币兑美元汇率中间价在9月23日强势突破“6.15”关口。

10月,人民币中间价先后五次创下汇改纪录。18日,人民币对美元汇率中间价升破“6.14”关口。22日报6.1330,再次刷新汇改新纪录。

从10月14日开始,人民币兑美元即期汇率跟随中间价强势,也在沉寂良久后有效突破前期“6.12”整数关口,连续五个交易日创历史新高,最高触及6.0915。其中在16日一举突破“6.10”关口。

以18日收盘价计算,人民币兑美元单周累计涨幅达0.39%,10月以来升值0.41%。今年以来,人民币即期汇率升值2.19%。

- 10-20 【金融街论坛】潘功胜:人民币汇率将在合理均衡水平上保持基本稳定

- 12-28 28日人民币对美元中间价上调97个基点 专家称央行或不会过多干预汇率

- 12-28 【财经分析】年终盘点:2020年人民币汇率“一波三折” 明年或将在宽幅波动中震荡上行

- 07-15 人民币汇率的升值通道:领先指标与中美关系压力

- 07-01 1日人民币对美元汇率中间价上调85个基点

- 06-30 30日人民币对美元汇率中间价上调13个基点

- 06-29 29日人民币对美元汇率中间价下调253个基点

- 06-10 10日人民币对美元汇率中间价上调8个基点

- 06-09 9日人民币对美元汇率中间价上调171个基点

- 06-08 8日人民币对美元汇率中间价上调83个基点

| 月份 | 人民币中间价涨跌幅 | 人民币即期汇率涨跌幅 |

| 1月 | 0.09%↑ | 0.18%↑ |

| 2月 | 0.03%↑ | 0.04%↓ |

| 3月 | 0.14%↑ | 0.17%↑ |

| 4月 | 0.77%↑ | 0.74%↑ |

| 5月 | 0.67%↑ | 0.50%↑ |

| 6月 | 0.01%↑ | 0.05%↓ |

| 7月 | 0.002%↓ | 0.14%↑ |

| 8月 | 0.13%↑ | 0.15%↑ |

| 9月 | 0.37%↑ | 0.04%↓ |

| 10月 | 0.18%↑ | 0.41%↑ |

| 年度 | 2.42%↑ | 2.19%↑ |

| 三季度中国经济增速 | 同比增长7.8%,环比反弹0.3% |

| 1-9月全国固定资产投资 | 增长20.2% |

| 9月社会消费品零售总额 | 增长13.3% |

| 9月出口 | 下降0.3% |

| 9月信贷投放 | M2增长14.2% |

| 9月社会融资规模 | 13.96万亿元,比上年同期多2.24万亿元 |

| 9月新增人民币贷款 | 7.28万亿元,同比多增5570亿元 |

| 9月份CPI | 同比上涨3.1% 环比上涨0.8% |

| 9月PPI | 同比下降1.3% 环比上涨0.2% |

| 9月中国制造业PMI | 51.1% |

| 9月份规模以上工业增加值 | 实际增长10.2% |

中国国家统计局18日发布的数据显示,三季度中国经济同比增长7.8%,较上季度反弹0.3个百分点,在国家一系列“稳增长、调结构、促改革”政策措施的推动下,三季度经济出现积极变化,实体经济稳中有升。

“投资、消费、出口等关键指标都有所回升,国内需求有所回暖,工业品出厂价格指数连续两个月环比正增长,国民经济呈现稳中有升、稳中向好的发展态势。”国家统计局新闻发言人盛来运表示。

中国金融信息网制图 点击查看更多全球经济数据>>

中国人民银行最新公布的数据显示,中国9月外汇占款大幅增加1264亿元人民币,连续两月增长。虽然9月份贸易顺差收窄,但从9月份人民币汇率升值压力可以看出,资本流入仍然存在,9月份资本流入因素对外汇占款影响比较大。

前一阶段对于美国开始缩减量化宽松的预期略有下降。人民币中间价再创新高传递出国际资金流入的信号。

中国央行针对流动性过度充裕的潜在预期微调预调,其暂停自7月底以来重启的逆回购操作也属正常。若流动性宽松进一步加剧,无论是从维持货币政策的稳健角度还是从防范通货膨胀角度出发,央行未来极有可能重启正回购来合理调控流动性。

在前期新兴市场国家因美国退出QE预期增加带来的冲击已经慢慢消退,再加上中国经济的企稳回升进一步吸引套利资本重新回流中国。

中国一直在加快国际化进程,近期人民币跨境结算日趋活跃。人民币的相对坚挺为人民币国际化提供了相对稳定的币值信心以及资本市场流动的稳定态势。

近期以来,由于政策面缺乏明确的指向性,人民币兑美元即期市场走向主要由客盘流量、大行购汇力度和中间价决定。在9月人民币兑美元中间价持续走升的背景下,大行未如往常出手购汇,导致本周人民币即期汇价迅猛走升。

此前一段时间,人民币兑美元即期汇价6.12下方始终有大行坚定出手购汇,导致即期价格一直坚挺于6.12。

然而,本周,一直准时出现的大行购汇却没有如期发生,客盘结汇无人接盘,导致美元价格迅速挫低,三日内连续突破6.11、6.10两个市场心理关口。这无疑是市场出现变化的一个重要转折点。

由于人民币兑美元即期汇率前期在6.12长时间盘整,蕴藏了不少人民币升值动能。而连续三日迅猛涨势已给市场心理带来很大冲击,并触发了此前积累的升值动能。市场人士预计,人民币恐将很难跌回6.12。

此前,美国债务上限问题点燃市场担忧,9月整体表现低迷的美元指数继续步入震荡盘跌,加剧了人民币的升值速度。10月以来美元兑主要货币汇率已经下跌1.2%。

虽然美国债务上限问题暂时得到解决,政府关门逾两周对美国经济造成实质损害,市场担忧美联储开始削减QE的时间大幅推后。

对于未来一段时间人民币汇率的走向,分析人士表示,中短期内美元指数受制于美国债务上限僵局问题仍难以出现趋势性走强,加之国内经济维持温和复苏态势,人民币即期汇率的本轮新高攻势预计还将持续。招商银行总行金融市场部高级分析师刘东亮预计年内人民币将会维持升势趋势,四季度即期汇率将在6.05-6.10区间内浮动,

人民币持续升值对出口不利。但当前人民币迭创新高但升值幅度并不大。人民币升值将是缓慢平稳的。招商证券研究发展中心宏观经济研究主管谢亚轩预计今年人民币中间价年内升值幅度为2%-3%,较以往升值幅度放慢。

在当前形势下,市场对于人民币的相关政策预期亦出现升温,尤其是关于继续扩大人民币汇率波动区间的猜想升温。

中国银行最新分析报告指出,近期人民币汇率市场上的一大看点是中间价与即期价的不断靠拢。在人民币国际化推进势头正酣之际,中间价与即期价不断靠近为扩大人民币汇率波动区间提供了契机,因此有必要关注这方面的进展。

谢亚轩认为,不排除波幅扩大的可能性。不过,今年总体维持汇率基本稳定仍是政策主要基调。刘东亮认为,三中全会将不会对汇率政策进行重点讨论,不会出台涉及汇率的重大制度安排。

中国人民银行副行长易纲10月初在华盛顿表示,在人民币汇率形成机制改革方面,中国政府既要考虑市场化改革,也要考虑稳定因素,渐进推进。

此前,在2013年4月16日人民币兑美元波幅扩大实施满一年之时,中国金融信息网人民币频道对10位分析人士进行了调查。其中,有7位专家表示目前波幅适当,近期不宜调整;有3位专家认为应当扩大人民币波幅,扩大幅度至2%或3%。

近一段时间以来,人民币兑美元即期汇率追随人民币中间价一路走高。在当前中国经济气温回升、资本重新回到净流入态势以及国际环境尤其是美国债务上限谈判迟迟不决的情况下,预计人民币本轮新高攻势还将持续。但是,今年总体维持汇率基本稳定仍是政策主要基调。央行公布的货币政策报告也指出,资金流向是多变的,因此资金是否在年内仍然维持流入也很难说。

人民币升值会影响到我国外贸和出口。人民币升值,就会提高中国产品的价格,加大资本投入的成本,带来的是我国出口产品竞争力的下降,从而引发国内经济的不景气。

一国货币的升值,带来的是该国出口产品竞争力的下降,从而引发国内经济的不景气。在这个问题上,日本是有血的教训的。在1985年,为了遏制廉价日货出口狂潮,美、法、德、英的财政首脑就采取过相应的手段,迫使日本签署了“广场协议”,从而逼迫日元升值30%。此后,从1985~1996年的10年间,日元兑美元比率由250:1升至87:1,升值近3倍。而“广场协议”被公认是引发日本经济衰退的罪魁祸首。

频道主编:陈周阳

个人邮箱:chenzhouyang@xinhua08.com.cn

频道编辑:姜楠

个人邮箱:jiangnan@xinhua08.com.cn

联系电话: 010-88051590

中国金融信息网人民币频道

诚意出品

中国金融信息网简介┊联系我们┊留言本┊合作伙伴┊我要链接┊广告招商┊Copyright © 2010 - 2021 cnfin.com All Rights Reserved

中国金融信息网 版权所有 京ICP证120153号 京ICP备19048227号 京公网安备110102006349-1 互联网新闻信息服务许可证编号10120170060 广播电视节目制作经营许可证:(京)字第03616号