招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣、周岳、林澍

核心观点:

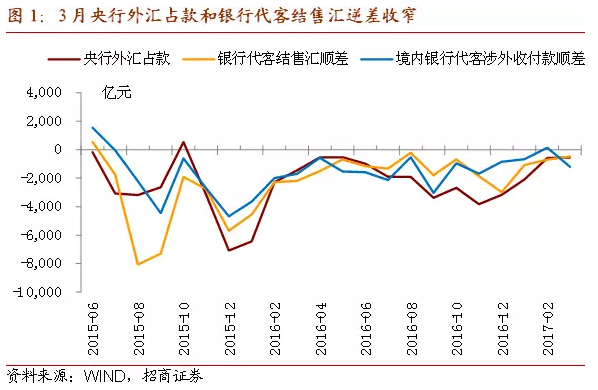

1) 跨境资本继续小幅外流,形势平稳。3月银行结售汇逆差800亿元人民币,相较2月降幅扩大106亿元。主要是银行自身结售汇-316亿元,相较2月逆差扩大314亿元,这反映国内企业和居民外汇需求的改善,银行自身结售汇更多反映的是银行境外融资、贵金属汇率敞口平盘、支付外资股息利息等的需求变化。央行外汇占款-547亿元,与2月-581亿元基本持平;远期由净结汇转为净购汇9亿元。涉外收付款由顺差转为逆差1199亿元人民币。从结构来看,这主要是货物贸易下滑741亿元,反映企业财务运作的变化,春节过后企业出口收汇率从138%回落至104%,因此涉外收入下滑。

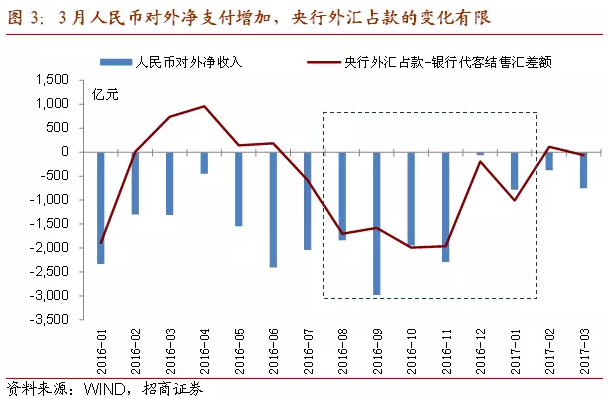

2)人民币对外净支付规模再度扩大,却并未大幅消耗央行在离岸形成的外汇占款,这一变化值得关注。银行代客涉外支出中人民币部分净流出755亿元,与1月接近,较2月扩大。不过值得注意的是央行外汇占款与银行代客结售汇的差距只有-64亿元,这与此前发生显著变化。比如1月两者之差是-1011亿元、人民币对外净支付是-788亿元,这是企业以人民币方式外流,在离岸换美元,导致央行外汇占款下降,但银行代客结售汇不受影响,导致人民币对外净支付、与央行外汇占款与银行代客结售汇之差,反向同幅波动。而3月人民币对外净支付上升,却并未导致两者之差的规模扩大,有助于离岸人民币池子的补充。在此背景下,有媒体报道人民币对外净支付的政策有一些微调。

3)受益于国内经济稳定、企业外币去杠杆的结束、对外投资加强真实性合规性审核、以及债券市场的开放等因素,人民币对美元汇率贬值预期大幅减弱,资本和金融项目下的资本外流显著改善。从银行代客涉外收付款的结构来看,资本和金融账户科目变化有限,3月为+16亿元,与2月基本持平。从银行代客结售汇的结构来看,货物贸易上面的净结汇增加618亿元,改善最为明显;资本和金融项目为-13亿元,增幅89亿元,是15年811汇改以来资本外流幅度最少的一个月。外汇市场的结汇意愿为2016年至今的次高值。

一、跨境资本外流形势平稳

跨境资本继续小幅外流。3月银行结售汇逆差800亿元人民币,相较2月降幅扩大106亿元。其中银行代客结售汇逆差483亿元人民币,相较2月降幅收窄209亿元;银行自身结售汇-316亿元,相较2月逆差扩大314亿元,这反映国内企业和居民外汇需求的改善,银行自身结售汇更多反映的是银行境外融资、贵金属汇率敞口平盘、支付外资股息利息等的需求变化。央行外汇占款-547亿元,与2月-581亿元基本持平;远期由净结汇转为净购汇9亿元。

代客涉外收付款由顺差转为逆差1199亿元人民币。从结构来看,这主要是货物贸易项目的涉外收付款下滑741亿元,反映企业财务运作的变化,春节过后企业出口收汇率从138%回落至104%,因此涉外收入下滑。

央行官方外汇储备上升40亿美元。其中由于外汇折算因素贡献+75亿美元,所以实际外汇储备小幅下滑35亿美元,较上月同口径+225亿美元显著下降。符合我们的判断,2月外汇储备上升可能与储备资产价格估值波动、债券利息或者股息收入有关,而非真实的跨境资本流入。

二、关注人民币对外净支付的新变化

人民币对外净支付规模再度扩大,却并未导致央行在离岸消耗外汇占款的增加。银行代客涉外支出中人民币部分净流出755亿元,与1月接近,较2月扩大。不过值得注意的是央行外汇占款与银行代客结售汇的差距只有-64亿元,这与此前发生显著变化。比如1月两者之差是-1011亿元、人民币对外净支付是-788亿元,这是企业以人民币方式外流,在离岸换美元,导致央行外汇占款下降,但不会影响代客结售汇,导致人民币对外净支付、与央行外汇占款与银行代客结售汇之差,反向同幅波动。而3月人民币对外净支付上升,却并未导致两者之差的规模扩大,有助于离岸人民币池子的补充。

需要明确的是,过去人民币对外净支付、与央行外汇占款和结售汇之差的关系并不大。比如在2016年上半年,人民币对外净支付规模并不低,但与央行外汇占款和银行代客结售汇之差走势却无关。一般而言,人民币国际化会推动人民币对外净支付的增加,人民币留在境外会沉淀成离岸人民币存款、或者是贸易结算方面的需求增加。2016年下半年的变化,主要是因为在16年5月受政策的限制,企业在国内的购汇需求无法满足,导致企业借到在离岸市场购汇,比如香港。

离岸的外汇消耗会反映在央行外汇占款,而非银行结售汇。企业不管国内还是离岸以人民币换美元,都会造成中国人民币银行外汇占款和外汇储备的下降。这就好像是央行从自家钱袋子付出多少外币,不管是花在离岸市场还是在岸市场,即便短期借钱,最终也还要自掏腰包归还。而银行结售汇不按居民与非居民交易的原则进行统计,其仅包括银行与客户及其自身之间发生的本外币买卖,即人民币和外汇在国内的银行柜台兑换交易,仅指在岸市场。这一点在《回顾2016年、展望2017年-中国跨境资本流动形势年度报告》有详细分析。

有针对性的外管政策出台后,这种现象得到有效改善。在2016年11月末,发展改革委、商务部、人民银行、外汇局四部委共同出台对外直接投资的监管政策,加强对人民币跨境收支的管理。从2016年12月开始,人民币对外净支付规模已大幅收敛,远低于新规出台前半年2254亿元的水平。2017年1月有所反复,不过从2月开始企业通过离岸购汇导致的央行外汇占款和银行结售汇差距显著缩小,3月有明显的体现。

路透中文报道央行适当放松跨境资金监管,人民币跨境收付1:1限制不再严格执行,即各家银行人民币的跨境流动不能出现负头寸。当前的人民币净支付的变化确实支持退出这一限额调节的行政性措施。不过,当前逆周期的外观管理政策仍有必要,对外投资真实性合规性的严格审核的政策并未改变。预计未来人民币对外净支付的规模有可能会继续扩张,但对央行外汇占款的负面拖累小于2016年下半年。

三、美联储探讨缩表、欧央行QE缩量

美联储加息预期兑现,美元指数再度转弱。3月初加息预期走强,小幅推高美元指数,但随着加息靴子落地以及耶伦鸽派的声明让市场对未来的加息节奏预期较为缓和。目前市场预期美联储年内3次加息,6月加息概率在50%附近。欧元区经济继续改善,货币政策出现转向。如美联储加息节奏未超市场预期,预计年内美元指数的升幅有限。

1、美国经济改善速度显现疲态

在经历了前两月超预期增长,3月就业数据不及预期。3月非农就业人口变动9.8万,为10个月来最低水平,远不及预期18万,2月玮23.5万,但失业率降至4.5%,近10年低点。非农就业增长缓慢可能与前两个月的异常天气有关,失业率降至十年低点说明市场可能正在向充分就业状态靠拢。

采购经理指数、消费者信心指数与制造业指数普遍略有下降,但仍然处于高位。美国3月Markit综合PMI终值53,略低于2月54.1;Markit制造业PMI终值53.30,低于前值53.40,但仍然处于高位。Markit服务业PMI终值52.8,为去年9月以来最低。3月密歇根大学消费者信心指数终值96.90,低于2月97.60。制造业方面,3月ISM制造业指数57.2,低于2月57.7。4月纽约联储制造业指数5.20,低于2月16.4。新屋开工121.50万户,低于2月128.80万户;营建许可126万户,高于2月121.3万户。

2、特朗普百日新政受阻

百日新政时间只剩不到两周,特朗普新政受到较大阻力。继禁穆令、废除医改搁浅后,贸易政策、气候政策、税改计划也受到不同程度的阻碍。煤炭、天然气和石油巨头明确支持留在2015年巴黎气候协议内。税改计划迟迟未出台,目前美国国会正在讨论能够获得广泛支持的替代方案,全面税改计划几乎成为不可完成的任务。有关于贸易政策,请参见《拳击与太极:百日计划背后的中美经贸诉求—全球资产价格双周报(4.3-4.16)》。

3、美联储货币政策常态化提上日程

美联储三月会议纪要显示,美联储缩减资产负债表提上议程。08年金融危机以后,为刺激投资和就业,美联储持续通过购买国债等中长期债券,向市场注入大量流动性资金的干预方式,资产负债表扩张至4.5万亿美元,且2015年后美联储通过到期资产再投资维持资产负债表规模。根据2014年“货币政策常态化准则与计划”纲领性文件,美联储将通过加息与逐步停止再投实现货币政策常态化,文件中提到缩减资产规模会是渐进的且可预测的。三次加息后,“缩表”逐渐成为市场焦点。

关于退出再投资的方式。美联储对于直接停止再投资与逐步减少再投资中并未给出定论。美联储将在市场波动与市场沟通有效性中做出权衡。

关于退出的时间选择。耶伦很可能于17年底宣布缩表的时间表,并将具体的执行留给继任者。考虑到耶伦可能在18年1月结束任期,美联储很可能通过提前公布缩表日程,保证货币政策延续性,减少交接的波动。根据美联储调查,市场参与者普遍认为在投资政策改变将开始于2107年晚些时候或2018年上半年。具体请参见《有关美联储缩表的四个热点议题——全球资产价格双周报(3.20-4.2)》。

4、全球通胀动力不足,再通胀成疑

市场担忧全球再通胀动力不足。美国、欧洲、日本、英国等各大经济体在2017年前两个月经历了通胀的回升,美欧达到央行设定的通胀目标后,3月通胀数据下行。美国3月CPI环比-0.3%,低于预期的0%,2月0.1%。剔除食品和能源,美国核心CPI回落0.1%,为2010年1月以来首次下降。受能源价格下降影响,3月PPI 同比2.30%,环比下滑0.1%,为7个月来首次下滑。3月零售销售指标连续第二月下降,环比下降0.2%。欧元区CPI降至1.5%,低于前值2%,油价拉动作用为负。

5、欧元区经济持续改善,货币政策正常化仍需更多支持

欧元区经济持续改善。欧元区3月综合PMI终值56.4,创2011年4月以来高点,初值56.7;2月终值56.0。3月服务业PMI终值56.0,创2011年5月以来高点,初值56.5;2月终值55.5。

量化宽松政策出现转向,恢复正常化仍需时间。3月欧央行会议纪要显示,自4月开始,欧洲央行将其月度债券购买规模从800亿欧元减少至600亿欧元,延长债券购买计划至今年底。委员们认为经济条件和风险平衡已显著改善。欧洲央行认为未来若经济复苏持续推进,且通胀率朝目标靠拢,则有必要讨论货币政策正常化的问题,但就目前情况来看宽松的货币政策仍然是合适的。但欧央行执委Coeure在演讲中提出负利率不应持续过久,经济参与者应该为更高利率的环境做好准备。

四、3月国内外汇市场供需观察

资本和金融项目下的资本外流显著改善。从银行代客涉外收付款的结构来看,货物贸易项目下滑741亿元,反映企业财务运作的变化,春节过后企业出口收汇率从138%回落至104%;服务贸易下滑158亿元;资本和金融账户科目变化有限,3月为+16亿元,与2月基本持平。从银行代客结售汇的结构来看,货物贸易上面的净结汇增加618亿元,改善最为明显;服务贸易下滑201亿元,是主要的净资本外流项目;资本和金融项目为-13亿元,增幅89亿元,是15年811汇改以来资本外流幅度最少的一个月。

外汇市场的结汇意愿为2016年至今的次高值。企业和居民的结汇意愿(居民和企业向银行卖出外汇与客户涉外外汇收入之比)从57%升至66%,企业和居民的购汇意愿从66%至67%。

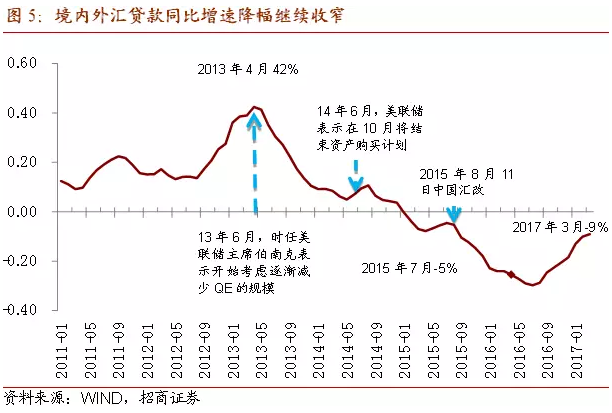

再次验证从2016年下半年以来企业外债去杠杆化进程基本结束。境内外币贷款288亿元,连续第2个月正增长。从境内外汇贷款月度趋势来看,境内外汇贷款同比增速从8月开始转而收窄,2016年末收窄至-18%,2017年3月同比进一步收窄至-9%。

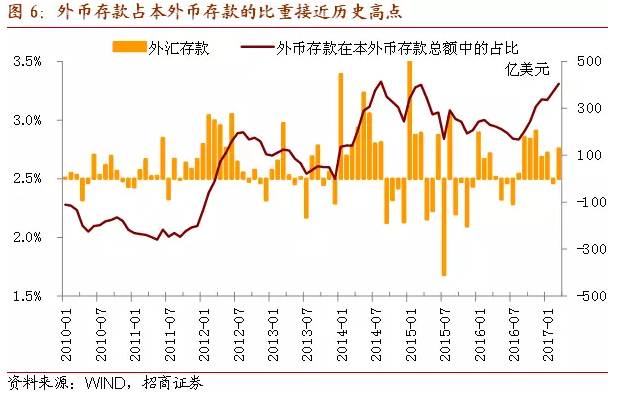

外币存款占本外币存款的比重接近历史高点,这只是一个开始。3月境内外币存款为正增长129亿元,是近四个月的高点,在国内各币种存款中的占比升至3.3%,历史上只有2014年8月略高于本月。当企业结束去杠杆,不再需要动用外汇存款来偿还外汇贷款。私人部门是对外净负债方,公共部门是对外净资产方。从趋势来看,私人部门对外资产增加、缩减负债是趋势,这意味着私人部门会持续配置外币存款,推动该占比持续上升。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。